Steuerliche Grundlagen der Unternehmensbewertung

Die Bewertung von Unternehmen erfolgt für steuerliche Zwecke nach dem gemeinen Wert gemäß § 9 Abs. 2 BewG. Dieser wird definiert als der Preis, der im gewöhnlichen Geschäftsverkehr zu erzielen wäre – ohne Berücksichtigung ungewöhnlicher oder persönlicher Umstände.

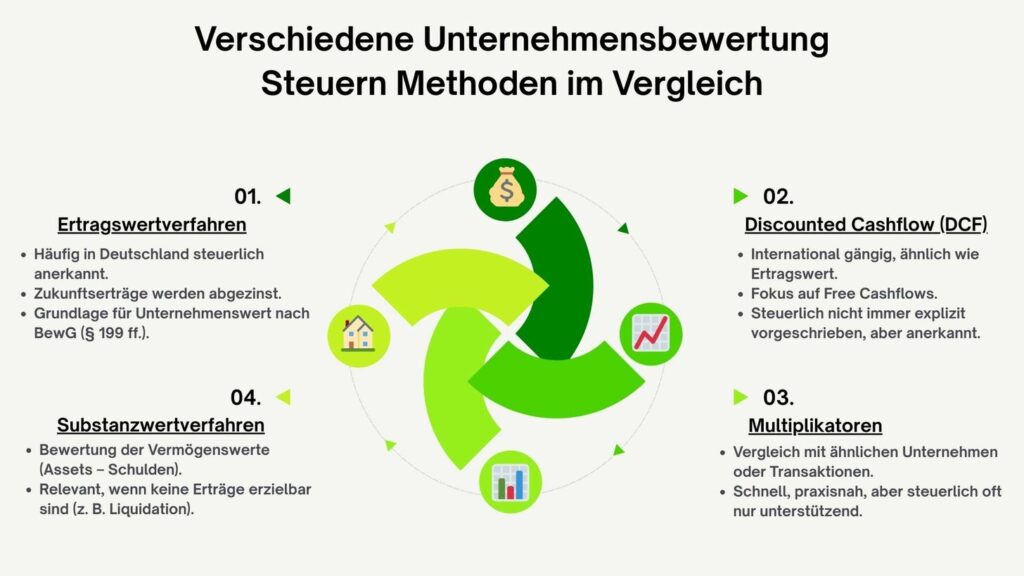

Gesetzliche Bewertungsverfahren

Das Bewertungsgesetz sieht verschiedene Methoden zur Unternehmensbewertung vor:

- Ableitung aus tatsächlichen Verkäufen unter fremden Dritten (nicht älter als 12 Monate)

- Vereinfachtes Ertragswertverfahren (§§ 199-203 BewG)

- Alternative anerkannte Bewertungsmethoden (z.B. IDW S1-Verfahren)

- Substanzwertverfahren als Bewertungsuntergrenze

Unterschied zwischen handelsrechtlicher und steuerlicher Bewertung

Während die handelsrechtliche Bewertung primär auf die Darstellung der wirtschaftlichen Lage abzielt, dient die steuerliche Bewertung der Ermittlung der Bemessungsgrundlage für Steuern. Dies führt zu wesentlichen Unterschieden:

Handelsrechtliche Bewertung

- Vorsichtsprinzip (§ 252 HGB)

- Imparitätsprinzip

- Bewertungswahlrechte

- Fokus auf Gläubigerschutz

Steuerliche Bewertung

- Gemeiner Wert als Maßstab

- Strenge Bewertungsvorschriften

- Eingeschränkte Wahlrechte

- Fokus auf Besteuerungsgrundlage

Unsicher bei der steuerlichen Bewertung Ihres Unternehmens?

Unsere Steuerexperten unterstützen Sie bei der optimalen Bewertung Ihres Unternehmens unter Berücksichtigung aller steuerlichen Aspekte.

Berechnung des Unternehmenswerts unter Steuergesichtspunkten

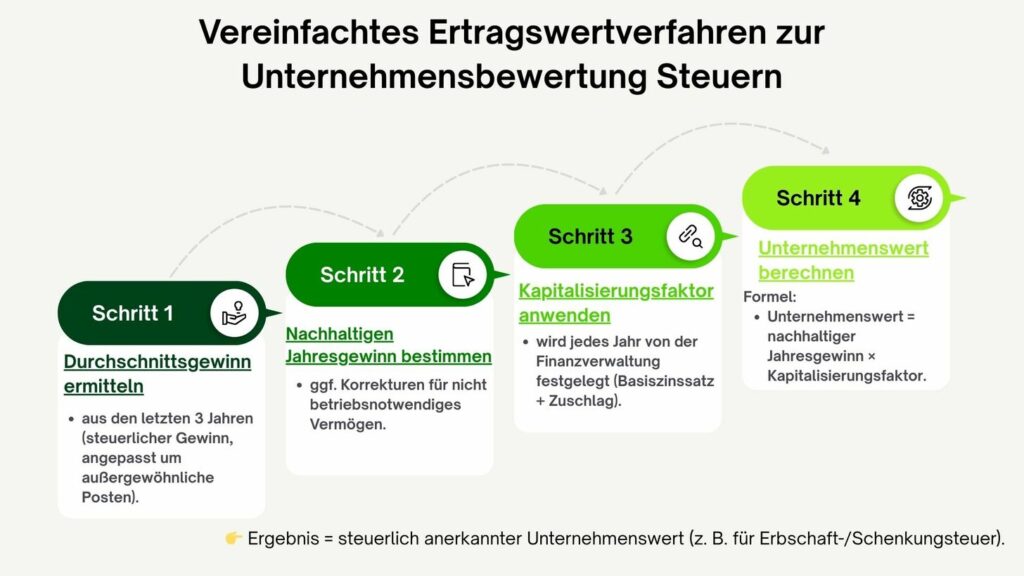

Das vereinfachte Ertragswertverfahren

Das vereinfachte Ertragswertverfahren ist das Standardverfahren für steuerliche Bewertungen und besteht aus folgenden Komponenten:

- Ermittlung des durchschnittlichen Jahresertrags der letzten drei Jahre vor dem Bewertungsstichtag

- Bereinigung um außerordentliche Geschäftsvorfälle und nicht betriebsnotwendiges Vermögen

- Abzug eines fiktiven Unternehmerlohns bei Einzelunternehmen und Personengesellschaften

- Pauschaler Abzug von 30% für Ertragsteuern

- Multiplikation mit dem Kapitalisierungsfaktor (aktuell 13,75)

Der Kapitalisierungsfaktor von 13,75 entspricht einem Kapitalisierungszinssatz von 7,27%. Dieser Wert ist gesetzlich festgelegt und kann von der wirtschaftlichen Realität abweichen.

Praktisches Beispiel zur Berechnung

| Position | Jahr 1 | Jahr 2 | Jahr 3 |

| Jahresüberschuss | 180.000 € | 195.000 € | 210.000 € |

| + Gewerbesteuer | 25.000 € | 27.000 € | 29.000 € |

| – Unternehmerlohn | 80.000 € | 80.000 € | 80.000 € |

| = Bereinigter Ertrag | 125.000 € | 142.000 € | 159.000 € |

| – 30% Ertragsteuer | 37.500 € | 42.600 € | 47.700 € |

| = Nachsteuerertrag | 87.500 € | 99.400 € | 111.300 € |

Durchschnittlicher Nachsteuerertrag: (87.500 € + 99.400 € + 111.300 €) ÷ 3 = 99.400 €

Unternehmenswert nach vereinfachtem Ertragswertverfahren: 99.400 € × 13,75 = 1.366.750 €

Steuerfallen bei der Unternehmensbewertung

Zu beachten

- Stille Reserven identifizieren und bewerten

- Steuerliche Verlustvorträge berücksichtigen

- Latente Steuern einbeziehen

- Bewertungsstichtag sorgfältig wählen

Typische Fehler

- Vernachlässigung von Steuernachzahlungsrisiken

- Veraltete Bilanzdaten verwenden

- Fehlende Berücksichtigung personenbezogener Faktoren

- Unzureichende Dokumentation der Bewertung

Fallbeispiel: Steuerliche Konsequenzen bei Fehlbewertung

Szenario: Ein Unternehmen wird für die Erbschaftsteuer mit 2,5 Mio. € bewertet, obwohl der tatsächliche Wert nur 1,8 Mio. € beträgt.

Konsequenz: Bei einem Steuersatz von 19% (Steuerklasse I) entsteht eine Mehrbelastung von 133.000 € (19% von 700.000 €).

Besondere Herausforderungen bei personenbezogenen Unternehmen

Bei Unternehmen, deren Erfolg stark vom Inhaber abhängt (z.B. Freiberufler, Handwerksbetriebe), stellt die Bewertung eine besondere Herausforderung dar:

- Der Wert kann nach Ausscheiden des Inhabers erheblich sinken

- Die Finanzverwaltung setzt oft dennoch hohe Werte an

- Ein angemessener Unternehmerlohn wird abgezogen, reicht aber oft nicht aus

- Besonders problematisch bei Erbschaftsteuer: Bewertung zum Todestag, späterer Wertverlust bleibt unberücksichtigt

Steuerfallen bei der Unternehmensbewertung vermeiden

Lassen Sie sich von unseren Experten beraten, um kostspielige Fehler bei der steuerlichen Bewertung Ihres Unternehmens zu vermeiden.

Steueroptimierung in der Unternehmensbewertung

Strategien zur Minimierung der Steuerlast

Bei Unternehmensverkauf

- Optimale Gestaltung von Kaufverträgen (Asset Deal vs. Share Deal)

- Nutzung des Teileinkünfteverfahrens

- Zeitliche Streckung von Kaufpreiszahlungen

- Abgrenzung zwischen Kaufpreis und anderen Leistungen (z.B. Beraterverträge)

Bei Erbschaft/Schenkung

- Nutzung der Verschonungsregelungen für Betriebsvermögen

- Optimale Gestaltung der Lohnsummenregelung

- Ausnutzung von Freibeträgen durch frühzeitige Übertragung

- Reduzierung des nicht begünstigten Verwaltungsvermögens

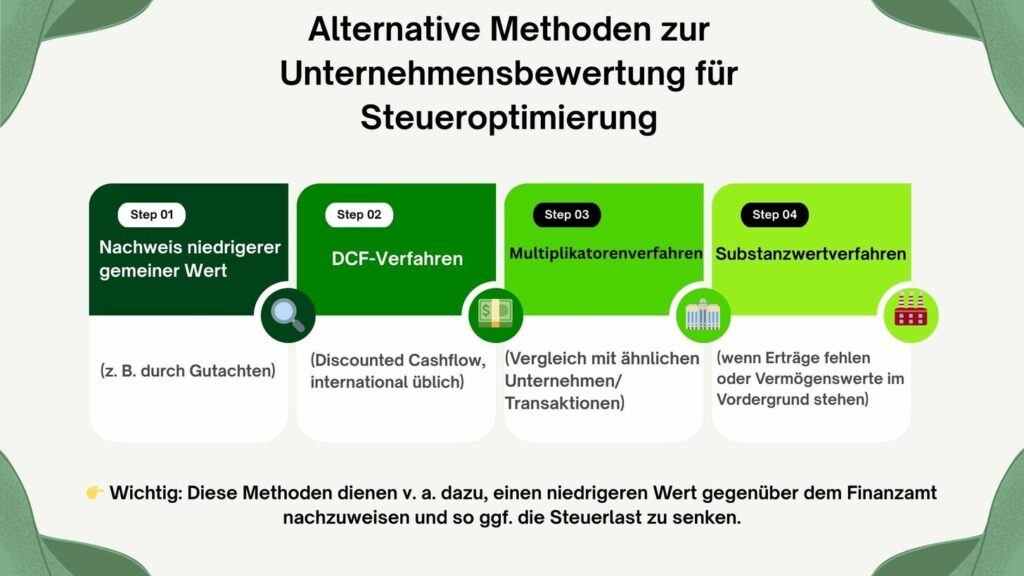

Alternative Bewertungsmethoden

Wenn das vereinfachte Ertragswertverfahren zu einem unangemessen hohen Wert führt, können alternative Methoden angewendet werden:

| Bewertungsmethode | Vorteile | Nachteile |

| IDW S1-Verfahren | Zukunftsorientiert, individueller Kapitalisierungszinssatz | Hohe Kosten (ab 25.000 €), komplexe Durchführung |

| Multiplikatormethode | Branchenspezifisch, einfache Anwendung | Pauschalisierend, geringe Individualisierung |

| Substanzwertverfahren | Berücksichtigt materielle Werte, gut für Immobiliengesellschaften | Vernachlässigt immaterielle Werte, oft nur als Mindestwert relevant |

Aktuelle Rechtsprechung zur Unternehmensbewertung

Die Rechtsprechung zur steuerlichen Unternehmensbewertung entwickelt sich ständig weiter. Besonders relevant sind:

- BFH-Urteil vom 25.08.2021 (II R 6/20): Anerkennung alternativer Bewertungsmethoden bei nachweislich unzutreffenden Ergebnissen des vereinfachten Ertragswertverfahrens

- BFH-Urteil vom 17.06.2020 (II R 38/17): Berücksichtigung personenbezogener Faktoren bei der Unternehmensbewertung

- BFH-Urteil vom 12.05.2020 (II R 4/18): Bewertung von Betriebsgrundstücken im Rahmen der Unternehmensbewertung

Praxis-Tipps & Checkliste

5 Steuerpunkte vor der Bewertung prüfen

- Bewertungsanlass identifizieren

Je nach Anlass (Verkauf, Erbschaft, Schenkung) gelten unterschiedliche steuerliche Regelungen. - Stille Reserven ermitteln

Identifizieren Sie Differenzen zwischen Buch- und Verkehrswerten bei Vermögensgegenständen. - Steuerliche Risiken bewerten

Prüfen Sie, ob Betriebsprüfungen ausstehen oder Steuernachzahlungen drohen. - Verlustvorträge dokumentieren

Verlustvorträge können den Unternehmenswert erhöhen und sollten dokumentiert werden. - Bewertungsmethode begründen

Dokumentieren Sie, warum die gewählte Methode für Ihr Unternehmen angemessen ist.

Tipp: Erstellen Sie eine umfassende Dokumentation Ihrer Unternehmensbewertung. Bei Auseinandersetzungen mit dem Finanzamt ist eine nachvollziehbare Begründung der gewählten Methode und Wertansätze entscheidend.

Experten-Unterstützung bei der steuerlichen Unternehmensbewertung

Die steuerliche Unternehmensbewertung ist komplex und mit erheblichen finanziellen Auswirkungen verbunden. Unsere Steuerexperten unterstützen Sie bei:

- Wahl der optimalen Bewertungsmethode

- Identifikation und Bewertung stiller Reserven

- Steueroptimierung bei Unternehmensverkauf oder -nachfolge

- Vertretung gegenüber dem Finanzamt

- Erstellung von Bewertungsgutachten

Fazit: Steuerliche Aspekte der Unternehmensbewertung

Die steuerlichen Aspekte der Unternehmensbewertung sind vielschichtig und haben erheblichen Einfluss auf den tatsächlichen Wert eines Unternehmens. Eine sorgfältige Planung und professionelle Beratung können zu erheblichen Steuervorteilen führen und Risiken minimieren.

Besonders wichtig ist die Wahl der richtigen Bewertungsmethode, die Berücksichtigung aller steuerrelevanten Faktoren und eine umfassende Dokumentation. Je nach Bewertungsanlass – sei es Unternehmensverkauf, Erbschaft, Schenkung oder Umstrukturierung – gelten unterschiedliche steuerliche Regelungen, die individuell berücksichtigt werden müssen.

Mit der richtigen Strategie können Sie die steuerlichen Auswirkungen der Unternehmensbewertung optimieren und Ihr Unternehmensvermögen langfristig sichern.

Jetzt steuerliche Optimierung Ihrer Unternehmensbewertung starten

Vereinbaren Sie Ihre kostenlose Erstberatung mit unseren Steuerexperten und erfahren Sie, wie Sie bei der Unternehmensbewertung Steuern optimieren können.