Die Bedeutung von Bankkrediten für die Unternehmensfinanzierung

Bankkredite stellen für viele Unternehmen die wichtigste externe Finanzierungsquelle dar. Im Gegensatz zur Eigenkapitalfinanzierung müssen bei einem Unternehmenskredit keine Unternehmensanteile abgegeben werden, wodurch die Entscheidungsfreiheit der Geschäftsführung erhalten bleibt. Die Fremdfinanzierung durch Banken bietet zudem steuerliche Vorteile, da Zinszahlungen als Betriebsausgaben abgesetzt werden können.

Professionelle Beratung ist der erste Schritt zur erfolgreichen Unternehmensfinanzierung

Die Bedeutung der Unternehmensfinanzierung durch Bankkredite zeigt sich besonders in folgenden Situationen:

- Investitionen in Anlagevermögen (Maschinen, Immobilien, Fahrzeuge)

- Überbrückung saisonaler Schwankungen im Geschäftsverlauf

- Finanzierung von Betriebsmitteln bei Auftragsspitzen

- Wachstumsfinanzierung für Expansion und Internationalisierung

- Umfinanzierung bestehender Kredite zu besseren Konditionen

Für eine erfolgreiche Unternehmensfinanzierung mit Bankkredit ist es wichtig, den richtigen Kredittyp zu wählen und die Anforderungen der Bank zu erfüllen. Nur so können Sie von günstigen Konditionen profitieren und Ihre unternehmerischen Ziele erreichen.

Arten von Bankdarlehen für die Unternehmensfinanzierung

Je nach Finanzierungszweck und Unternehmenssituation kommen verschiedene Arten von Bankdarlehen für die Unternehmensfinanzierung in Frage. Die Wahl des richtigen Kredittyps ist entscheidend für den langfristigen Erfolg Ihrer Finanzierungsstrategie.

Übersicht der wichtigsten Bankkredit-Optionen für Unternehmen

1. Betriebsmittelkredit für kurzfristige Liquidität

Der Betriebsmittelkredit dient der Finanzierung des laufenden Geschäftsbetriebs und überbrückt kurzfristige Liquiditätsengpässe. Diese Form der Unternehmensfinanzierung eignet sich besonders für saisonale Schwankungen oder zur Vorfinanzierung von Aufträgen.

Vorteile

- Flexible Inanspruchnahme nach Bedarf

- Kurze Laufzeiten (meist 3-12 Monate)

- Schnelle Bearbeitung und Auszahlung

Nachteile

- Höhere Zinsen im Vergleich zu langfristigen Krediten

- Regelmäßige Bonitätsprüfung erforderlich

- Nicht für langfristige Investitionen geeignet

2. Investitionskredit für langfristige Anschaffungen

Der Investitionskredit ist ein langfristiges Bankdarlehen zur Finanzierung von Anlagegütern wie Maschinen, Immobilien oder Fahrzeugen. Diese Form der Unternehmensfinanzierung zeichnet sich durch feste Laufzeiten und planbare Raten aus.

Praxistipp: Achten Sie darauf, dass die Laufzeit des Investitionskredits der wirtschaftlichen Nutzungsdauer des finanzierten Objekts entspricht. So vermeiden Sie, dass Sie noch Raten zahlen, wenn das Wirtschaftsgut bereits ersetzt werden muss.

3. Kontokorrentkredit für flexible Finanzierung

Der Kontokorrentkredit ermöglicht die Überziehung des Geschäftskontos bis zu einem vereinbarten Limit. Diese Form der Unternehmensfinanzierung bietet maximale Flexibilität, ist aber auch mit höheren Zinsen verbunden.

4. Förderkredite für günstige Konditionen

Förderkredite werden von staatlichen Institutionen wie der KfW-Bank zu besonders günstigen Konditionen angeboten. Diese Form der Unternehmensfinanzierung unterstützt spezifische Vorhaben wie Existenzgründungen, Umweltschutzmaßnahmen oder Digitalisierungsprojekte.

KfW-Förderkredite bieten attraktive Konditionen für spezifische Unternehmensvorhaben

5. Avalkredit als Bürgschaft

Der Avalkredit ist keine direkte Geldleistung, sondern eine Bürgschaft der Bank. Diese Form der Unternehmensfinanzierung wird häufig für Anzahlungen, Gewährleistungen oder bei internationalen Geschäften benötigt.

| Kreditart | Typische Laufzeit | Zinsniveau | Verwendungszweck | Besonderheiten |

| Betriebsmittelkredit | 3-12 Monate | Mittel bis hoch | Laufende Kosten, Wareneinkauf | Flexible Auszahlung |

| Investitionskredit | 3-10 Jahre | Niedrig bis mittel | Anlagevermögen | Feste Raten, objektbezogen |

| Kontokorrentkredit | Unbegrenzt (jährliche Prüfung) | Hoch | Liquiditätsengpässe | Nur bei tatsächlicher Nutzung Zinsen |

| Förderkredit | 5-20 Jahre | Sehr niedrig | Spezifische Förderzwecke | Tilgungsfreie Anlaufzeit möglich |

| Avalkredit | Projektabhängig | Niedrig (Avalprovision) | Bürgschaften, Garantien | Keine direkte Geldleistung |

Schritt-für-Schritt: Der Kreditantragsprozess bei Banken

Der Weg zum Bankkredit für die Unternehmensfinanzierung folgt einem strukturierten Prozess. Wer diesen kennt und sich gut vorbereitet, erhöht seine Chancen auf eine Zusage deutlich.

Der Weg zum Bankkredit: Von der Vorbereitung bis zur Auszahlung

- Vorbereitung der UnterlagenSammeln Sie alle relevanten Dokumente wie Jahresabschlüsse, BWA, Businessplan, Liquiditätsplanung und Investitionsrechnung. Je vollständiger Ihre Unterlagen, desto schneller und reibungsloser verläuft der Antragsprozess.

- Auswahl der passenden BankVergleichen Sie verschiedene Banken und deren Kreditangebote. Oftmals bietet die Hausbank aufgrund der bestehenden Geschäftsbeziehung bessere Konditionen für die Unternehmensfinanzierung.

- Erstgespräch mit dem BankberaterPräsentieren Sie Ihr Vorhaben überzeugend und beantworten Sie Fragen kompetent. Der erste Eindruck ist entscheidend für den weiteren Verlauf der Kreditverhandlungen.

- Kreditantrag und BonitätsprüfungNach dem Erstgespräch erfolgt die formelle Antragstellung. Die Bank prüft Ihre Bonität anhand verschiedener Kriterien wie Eigenkapitalquote, Cashflow und Branchenentwicklung.

- Verhandlung der KreditkonditionenBei positiver Bonitätsprüfung werden die Kreditkonditionen wie Zinssatz, Laufzeit, Tilgungsstruktur und Sicherheiten verhandelt.

- Vertragsabschluss und AuszahlungNach Einigung auf die Konditionen wird der Kreditvertrag unterzeichnet und die Auszahlung veranlasst. Achten Sie auf alle Vertragsdetails, insbesondere auf Sondertilgungsrechte und Kündigungsfristen.

Wichtig: Planen Sie für den gesamten Prozess der Unternehmensfinanzierung mit Bankkredit ausreichend Zeit ein – von der ersten Anfrage bis zur Auszahlung können je nach Komplexität und Kreditvolumen mehrere Wochen vergehen.

7 Erfolgsfaktoren für die Kreditzusage bei der Unternehmensfinanzierung

Um die Chancen auf eine Kreditzusage zu maximieren, sollten Sie folgende Erfolgsfaktoren bei der Unternehmensfinanzierung berücksichtigen:

Die richtigen Vorbereitungen erhöhen die Chancen auf eine Kreditzusage erheblich

1. Solide Eigenkapitalbasis

Eine ausreichende Eigenkapitalquote signalisiert der Bank, dass Sie selbst an Ihr Unternehmen glauben und bereit sind, Risiken mitzutragen. Für die meisten Banken gilt eine Eigenkapitalquote von mindestens 20% als wünschenswert für eine Unternehmensfinanzierung.

2. Überzeugender Businessplan

Ein detaillierter und realistischer Businessplan ist das A und O bei der Beantragung eines Bankkredits. Er sollte Ihre Geschäftsidee, Marktanalyse, Wettbewerbssituation, Marketingstrategie sowie eine fundierte Finanz- und Liquiditätsplanung enthalten.

3. Positive Bonitätshistorie

Eine gute Bonität ist entscheidend für die Kreditvergabe. Achten Sie auf pünktliche Zahlungen bestehender Verbindlichkeiten und eine positive SCHUFA-Auskunft. Auch die Branchenentwicklung und Ihre Positionierung im Markt fließen in die Bonitätsbewertung ein.

4. Ausreichende Sicherheiten

Banken verlangen in der Regel Sicherheiten für die Unternehmensfinanzierung. Dies können Immobilien, Maschinen, Forderungen oder persönliche Bürgschaften sein. Je werthaltiger die Sicherheiten, desto besser die Kreditkonditionen.

5. Transparente Unternehmenskommunikation

Offene und ehrliche Kommunikation mit der Bank schafft Vertrauen. Informieren Sie proaktiv über Entwicklungen im Unternehmen und verschweigen Sie keine Risiken oder Probleme. Transparenz ist ein wesentlicher Erfolgsfaktor für langfristige Finanzierungsbeziehungen.

6. Nachhaltige Cashflow-Planung

Ein stabiler und positiver Cashflow zeigt der Bank, dass Ihr Unternehmen in der Lage ist, den Kredit zurückzuzahlen. Erstellen Sie eine realistische Cashflow-Prognose, die auch Worst-Case-Szenarien berücksichtigt.

7. Professionelle Präsentation

Der erste Eindruck zählt – auch bei der Unternehmensfinanzierung. Präsentieren Sie Ihr Vorhaben professionell und gut vorbereitet. Nutzen Sie aussagekräftige Grafiken und Kennzahlen, um Ihre Argumente zu untermauern.

“Die Qualität der Vorbereitung entscheidet maßgeblich über den Erfolg einer Kreditanfrage. Wer seine Hausaufgaben macht und alle relevanten Unterlagen professionell aufbereitet, hat deutlich bessere Chancen auf eine Zusage.”

Risiken bei der Unternehmensfinanzierung mit Bankkredit

Trotz aller Vorteile birgt die Fremdfinanzierung durch Bankkredite auch Risiken, die Sie bei Ihrer Finanzierungsentscheidung berücksichtigen sollten.

Die Kenntnis potenzieller Risiken ist essentiell für eine fundierte Finanzierungsentscheidung

1. Zinsänderungsrisiko

Bei variabel verzinsten Krediten kann ein Anstieg des Zinsniveaus zu höheren Finanzierungskosten führen. Dieses Risiko lässt sich durch Festzinsvereinbarungen oder Zinssicherungsinstrumente minimieren.

Praxisbeispiel: Ein mittelständisches Produktionsunternehmen finanzierte eine neue Fertigungslinie mit einem variabel verzinsten Kredit. Als die Zinsen innerhalb von zwei Jahren um 3 Prozentpunkte stiegen, erhöhte sich die monatliche Rate um fast 20%, was die Liquidität erheblich belastete.

2. Überschuldungsrisiko

Eine zu hohe Fremdkapitalquote kann zur Überschuldung führen, besonders wenn die erwarteten Erträge ausbleiben. Achten Sie auf ein ausgewogenes Verhältnis zwischen Eigen- und Fremdkapital bei der Unternehmensfinanzierung.

3. Liquiditätsrisiko

Feste Kreditraten können bei schwankenden Einnahmen zu Liquiditätsengpässen führen. Eine vorausschauende Liquiditätsplanung und flexible Tilgungsstrukturen helfen, dieses Risiko zu minimieren.

Eine sorgfältige Liquiditätsplanung hilft, Engpässe zu vermeiden

4. Besicherungsrisiko

Die für den Kredit gestellten Sicherheiten können im Falle einer Zahlungsunfähigkeit verwertet werden. Besonders bei persönlichen Bürgschaften besteht das Risiko, dass auch Privatvermögen zur Kredittilgung herangezogen wird.

| Risikotyp | Auswirkung | Gegenmaßnahmen |

| Zinsänderungsrisiko | Höhere Finanzierungskosten bei steigenden Zinsen | Festzinsvereinbarungen, Zinssicherungsinstrumente |

| Überschuldungsrisiko | Gefahr der Insolvenz bei zu hoher Fremdkapitalquote | Ausgewogenes Verhältnis Eigen-/Fremdkapital, stufenweise Finanzierung |

| Liquiditätsrisiko | Zahlungsunfähigkeit trotz Rentabilität | Liquiditätspuffer, flexible Tilgungsstrukturen |

| Besicherungsrisiko | Verlust von Unternehmens- oder Privatvermögen | Haftungsbegrenzung, alternative Sicherheiten |

Alternativen zum Bankkredit für die Unternehmensfinanzierung

Neben dem klassischen Bankkredit gibt es weitere Finanzierungsformen, die je nach Unternehmenssituation und Finanzierungszweck sinnvolle Alternativen darstellen können.

Überblick alternativer Finanzierungsformen für Unternehmen

Leasing als flexible Alternative

Leasing ermöglicht die Nutzung von Wirtschaftsgütern ohne deren Kauf. Diese Form der Unternehmensfinanzierung schont die Liquidität und bietet steuerliche Vorteile, da die Leasingraten als Betriebsausgaben abgesetzt werden können.

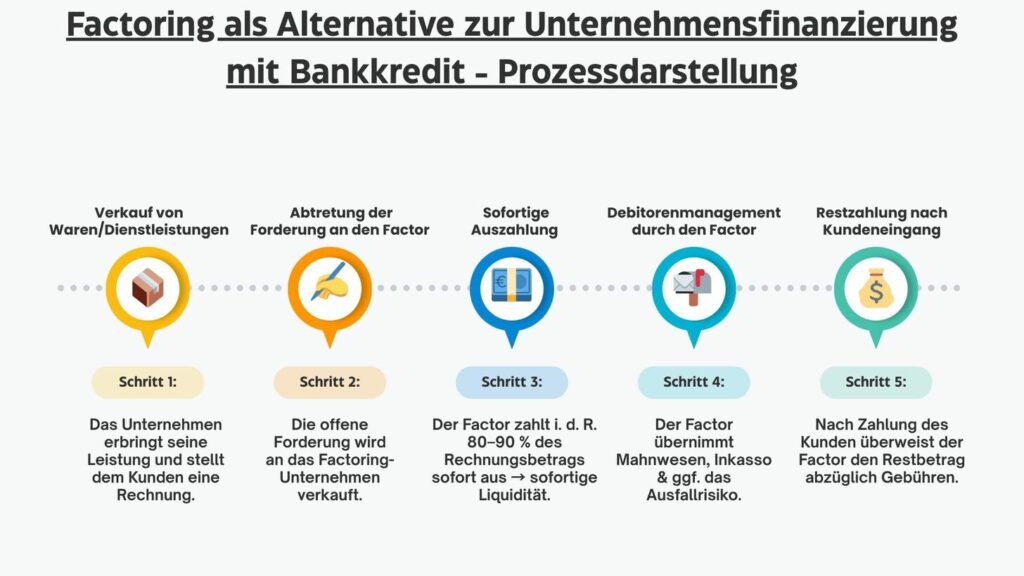

Factoring zur Liquiditätssteigerung

Beim Factoring verkauft das Unternehmen seine Forderungen an einen Factor, der sofort bis zu 90% der Rechnungssumme auszahlt. Diese Form der Unternehmensfinanzierung verbessert die Liquidität und reduziert das Ausfallrisiko.

Der Factoring-Prozess: Schnelle Liquidität durch Forderungsverkauf

Mezzanine-Kapital als Hybrid

Mezzanine-Kapital ist eine Mischform zwischen Eigen- und Fremdkapital. Diese Form der Unternehmensfinanzierung stärkt die Eigenkapitalbasis, ohne Mitspracherechte abgeben zu müssen, und verbessert so das Rating bei Banken.

Crowdfunding und Crowdinvesting

Über spezielle Plattformen können Unternehmen Kapital von vielen Kleinanlegern einsammeln. Diese Form der Unternehmensfinanzierung eignet sich besonders für innovative Projekte mit einer überzeugenden Story.

Fördermittel und Zuschüsse

Staatliche Förderprogramme bieten zinsgünstige Darlehen oder nicht rückzahlbare Zuschüsse für bestimmte Vorhaben. Diese Form der Unternehmensfinanzierung sollte vor jeder Kreditaufnahme geprüft werden.

| Finanzierungsform | Vorteile | Nachteile | Besonders geeignet für |

| Bankkredit | Planbare Raten, keine Anteilsabgabe | Sicherheiten erforderlich, Zinsrisiko | Etablierte Unternehmen mit guter Bonität |

| Leasing | Liquiditätsschonend, steuerliche Vorteile | Kein Eigentumserwerb, langfristige Bindung | Finanzierung von Maschinen und Fahrzeugen |

| Factoring | Sofortige Liquidität, Ausfallschutz | Kosten, mögliche Kundenirritationen | Unternehmen mit B2B-Forderungen |

| Mezzanine-Kapital | Stärkung der Eigenkapitalbasis, keine Mitspracherechte | Höhere Kosten, komplexe Vertragsgestaltung | Wachstumsfinanzierung, Überbrückung |

| Crowdfunding | Marketing-Effekt, Community-Aufbau | Aufwändige Kampagne, Unsicherheit | Innovative Produkte, Startups |

“Die optimale Unternehmensfinanzierung besteht oft aus einem Mix verschiedener Finanzierungsformen, die auf die spezifischen Bedürfnisse und die Situation des Unternehmens zugeschnitten sind.”

Praxisbeispiel: Erfolgreiche Unternehmensfinanzierung mit Bankkredit

Die neue Produktionshalle der Mustermann GmbH, finanziert durch einen maßgeschneiderten Investitionskredit

Die Mustermann GmbH, ein mittelständischer Metallverarbeiter mit 45 Mitarbeitern, stand vor der Herausforderung, seine Produktionskapazitäten zu erweitern. Für den Bau einer neuen Halle und die Anschaffung moderner CNC-Maschinen wurde ein Investitionsvolumen von 2,8 Millionen Euro benötigt.

Die Ausgangssituation

Das Unternehmen verfügte über eine solide Eigenkapitalquote von 35% und konnte 800.000 Euro aus eigenen Mitteln beisteuern. Für die restlichen 2 Millionen Euro wurde eine Fremdfinanzierung benötigt.

Die Finanzierungslösung

Nach sorgfältiger Vorbereitung und Vergleich verschiedener Angebote entschied sich die Mustermann GmbH für folgende Finanzierungsstruktur:

- KfW-Förderkredit für Energieeffizienz: 1,2 Millionen Euro mit 1,5% Zinsen und 2 Jahren tilgungsfreier Anlaufzeit

- Hausbankdarlehen: 800.000 Euro mit 3,2% Zinsen und linearer Tilgung

- Eigenkapital: 800.000 Euro

Erfolgsfaktoren

Entscheidend für die erfolgreiche Unternehmensfinanzierung waren:

- Ein detaillierter Businessplan mit realistischen Prognosen

- Die frühzeitige Einbindung eines Fördermittelberaters

- Transparente Kommunikation mit der Hausbank

- Werthaltige Sicherheiten (Grundschuld auf Betriebsimmobilie, Sicherungsübereignung der Maschinen)

- Nachweis der Energieeffizienz der neuen Anlagen für den KfW-Kredit

Das Ergebnis

Durch die Investition konnte die Mustermann GmbH ihre Produktionskapazität um 40% steigern und neue Kunden gewinnen. Die Energieeffizienz der neuen Anlagen führte zu Kosteneinsparungen, die einen Teil der Kreditraten kompensieren. Nach drei Jahren hatte sich die Investition amortisiert, und das Unternehmen konnte fünf neue Arbeitsplätze schaffen.

Learnings aus dem Praxisbeispiel:

- Kombination verschiedener Finanzierungsbausteine oft vorteilhafter als eine einzige Finanzierungsquelle

- Fördermittel können Finanzierungskosten erheblich senken

- Gründliche Vorbereitung und professionelle Unterstützung zahlen sich aus

- Realistische Amortisationsrechnung ist entscheidend für nachhaltige Finanzierung

Lassen Sie sich bei Ihrer Unternehmensfinanzierung professionell beraten

Unsere Finanzierungsexperten unterstützen Sie bei der Auswahl der optimalen Finanzierungslösung für Ihr Unternehmen und begleiten Sie durch den gesamten Prozess.

Fazit: Bankkredit als strategisches Finanzinstrument

Die Unternehmensfinanzierung mit Bankkredit bleibt ein zentrales Instrument für Wachstum und Investitionen. Bei sorgfältiger Planung und Auswahl der passenden Kreditform können Unternehmen von günstigen Konditionen und planbaren Rückzahlungsstrukturen profitieren.

Strategische Finanzplanung ist der Schlüssel zum langfristigen Unternehmenserfolg

Entscheidend für eine erfolgreiche Unternehmensfinanzierung sind:

- Die Wahl des richtigen Kredittyps für den jeweiligen Finanzierungszweck

- Eine solide Eigenkapitalbasis und werthaltige Sicherheiten

- Ein überzeugender Businessplan mit realistischen Prognosen

- Die Berücksichtigung von Fördermöglichkeiten und alternativen Finanzierungsformen

- Ein offenes und vertrauensvolles Verhältnis zur finanzierenden Bank

Wer diese Faktoren berücksichtigt und potenzielle Risiken im Blick behält, kann die Unternehmensfinanzierung mit Bankkredit als strategisches Instrument für nachhaltiges Wachstum nutzen. In vielen Fällen ist ein Mix aus verschiedenen Finanzierungsformen die optimale Lösung, um Liquidität zu sichern und gleichzeitig die Eigenkapitalquote auf einem gesunden Niveau zu halten.