Warum rechtliche Absicherung beim Unternehmenskauf entscheidend ist

Bei einem Unternehmenskauf werden nicht nur Vermögenswerte übertragen, sondern auch Rechte, Pflichten und potenzielle Risiken. Ohne rechtliche Absicherung können verborgene Haftungsrisiken, unbekannte Verbindlichkeiten oder arbeitsrechtliche Verpflichtungen den Käufer unvorbereitet treffen. Die Folgen reichen von finanziellen Verlusten bis hin zur persönlichen Haftung.

Risiken für Käufer

- Übernahme unbekannter Verbindlichkeiten

- Haftung für Altlasten des Unternehmens

- Arbeitsrechtliche Verpflichtungen nach § 613a BGB

- Steuerliche Nachforderungen

- Unzureichende Gewährleistungen im Kaufvertrag

Risiken für Verkäufer

- Nachhaftung für Verbindlichkeiten

- Überzogene Garantien im Kaufvertrag

- Steuerliche Fallstricke beim Verkaufserlös

- Unklare Abgrenzung der Haftung

- Fehlende Haftungsbegrenzungen

Eine professionelle rechtliche Begleitung des Unternehmenskaufs ist daher keine Option, sondern eine Notwendigkeit. Sie schützt beide Parteien vor unliebsamen Überraschungen und sorgt für einen reibungslosen Ablauf der Transaktion.

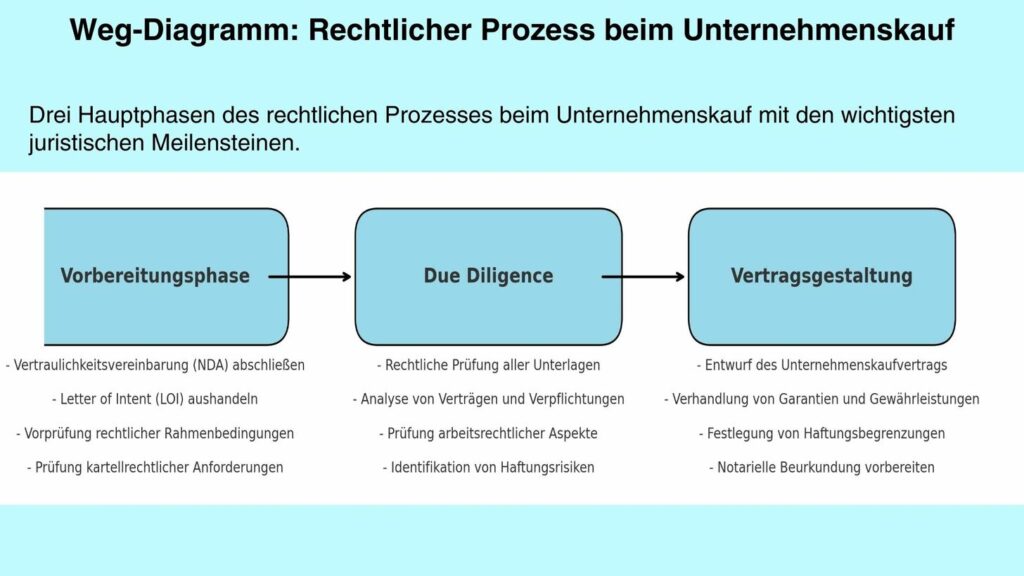

Die wichtigsten juristischen Meilensteine

1. Vorbereitungsphase

- Vertraulichkeitsvereinbarung (NDA) abschließen

- Letter of Intent (LOI) aushandeln

- Vorprüfung rechtlicher Rahmenbedingungen

- Prüfung kartellrechtlicher Anforderungen

2. Due Diligence

- Rechtliche Prüfung aller Unterlagen

- Analyse von Verträgen und Verpflichtungen

- Prüfung arbeitsrechtlicher Aspekte

- Identifikation von Haftungsrisiken

3. Vertragsgestaltung

- Entwurf des Unternehmenskaufvertrags

- Verhandlung von Garantien und Gewährleistungen

- Festlegung von Haftungsbegrenzungen

- Notarielle Beurkundung vorbereiten

Der rechtliche Prozess beim Unternehmenskauf folgt einer klaren Struktur. Nach der Vorbereitungsphase mit Vertraulichkeitsvereinbarung und Letter of Intent folgt die entscheidende Due Diligence. Hier werden alle rechtlichen Aspekte des Zielunternehmens gründlich geprüft. Anschließend erfolgt die Vertragsgestaltung mit Festlegung von Garantien und Haftungsbegrenzungen.

Die rechtliche Due Diligence – Herzstück der Absicherung

Die Due Diligence ist das Herzstück der rechtlichen Absicherung beim Unternehmenskauf. Hier werden alle rechtlichen, finanziellen und operativen Aspekte des Zielunternehmens gründlich unter die Lupe genommen. Ziel ist es, potenzielle Risiken zu identifizieren und im Kaufvertrag entsprechend zu adressieren.

Checkliste für die rechtliche Due Diligence

| Prüfungsbereich | Zu prüfende Dokumente | Typische Risiken |

| Gesellschaftsrecht | Gesellschaftsverträge, Handelsregisterauszüge, Gesellschafterbeschlüsse | Unklare Eigentumsverhältnisse, fehlende Zustimmungen |

| Vertragsrecht | Kunden- und Lieferantenverträge, Miet- und Leasingverträge | Change-of-Control-Klauseln, Kündigungsrechte |

| Arbeitsrecht | Arbeitsverträge, Betriebsvereinbarungen, Sozialpläne | Betriebsübergang nach § 613a BGB, Abfindungsansprüche |

| Immaterialgüterrecht | Patente, Marken, Lizenzen, Urheberrechte | Unklare Nutzungsrechte, auslaufende Lizenzen |

| Steuerrecht | Steuererklärungen, Betriebsprüfungsberichte | Steuerliche Altlasten, laufende Betriebsprüfungen |

Die rechtliche Due Diligence sollte immer von erfahrenen Rechtsanwälten durchgeführt werden, die auf Unternehmenskäufe spezialisiert sind. Sie können potenzielle Risiken identifizieren und bewerten, die ein Laie möglicherweise übersehen würde.

Praxistipp: Dokumentieren Sie alle Erkenntnisse aus der Due Diligence sorgfältig. Diese Dokumentation bildet später die Grundlage für die Vertragsverhandlungen und die Gestaltung von Garantien und Gewährleistungen im Kaufvertrag.

Beim Unternehmenskauf gibt es zwei grundlegende rechtliche Gestaltungsmöglichkeiten: den Asset Deal und den Share Deal. Beide Varianten unterscheiden sich erheblich in ihren rechtlichen Konsequenzen und sollten sorgfältig abgewogen werden.

| Aspekt | Asset Deal | Share Deal |

| Gegenstand | Einzelne Vermögensgegenstände des Unternehmens | Gesellschaftsanteile (z.B. GmbH-Anteile) |

| Haftung | Grundsätzlich keine Haftung für Altverbindlichkeiten (Ausnahmen: § 25 HGB, § 613a BGB) | Vollständige Übernahme aller Verbindlichkeiten der Gesellschaft |

| Vertragsübergang | Einzelübertragung jedes Vertrags erforderlich, oft mit Zustimmung des Vertragspartners | Automatischer Übergang aller Verträge der Gesellschaft |

| Arbeitsrecht | Betriebsübergang nach § 613a BGB mit Informationspflichten | Keine Änderung der Arbeitsverhältnisse, da Arbeitgeber (Gesellschaft) identisch bleibt |

| Notarielle Beurkundung | Nur bei Grundstücken erforderlich | Bei GmbH-Anteilen zwingend erforderlich (§ 15 GmbHG) |

Die Wahl zwischen Asset Deal und Share Deal hat weitreichende rechtliche und steuerliche Konsequenzen. Während der Asset Deal mehr Flexibilität bei der Auswahl der zu übernehmenden Vermögenswerte bietet, ist der Share Deal oft einfacher in der Durchführung, da keine einzelnen Vermögensgegenstände übertragen werden müssen.

„Die Entscheidung zwischen Asset Deal und Share Deal sollte nie allein aus steuerlichen Gründen getroffen werden. Die rechtlichen Konsequenzen, insbesondere hinsichtlich der Haftung und des Vertragsübergangs, sind mindestens ebenso wichtig.”

Der Unternehmenskaufvertrag – Rechtliche Fallstricke vermeiden

Der Unternehmenskaufvertrag ist das zentrale Dokument zur rechtlichen Absicherung beim Unternehmenskauf. Er regelt alle wesentlichen Aspekte der Transaktion und sollte sorgfältig ausgearbeitet werden, um spätere Streitigkeiten zu vermeiden.

Typische Fallstricke im Unternehmenskaufvertrag

Zu beachten

- Präzise Definition des Kaufgegenstands

- Klare Regelung des Kaufpreises und etwaiger Anpassungsmechanismen

- Angemessene Garantien und Gewährleistungen

- Sinnvolle Haftungsbegrenzungen

- Regelung zur Verjährung von Ansprüchen

Zu vermeiden

- Unklare Definitionen und Formulierungen

- Überzogene Garantien des Verkäufers

- Fehlende Haftungsbegrenzungen

- Unzureichende Regelungen zu Steuern und Abgaben

- Lückenhafte Regelungen zum Closing

Musterformulierungen für wichtige Vertragsklauseln

Garantieklausel (Beispiel)

“Der Verkäufer garantiert, dass die Gesellschaft zum Zeitpunkt des Closings über alle für den Geschäftsbetrieb erforderlichen öffentlich-rechtlichen Genehmigungen verfügt und diese vollständig und uneingeschränkt gültig sind. Eine Liste aller Genehmigungen ist in Anlage [X] beigefügt.”

Haftungsbegrenzungsklausel (Beispiel)

“Die Haftung des Verkäufers für Ansprüche aus diesem Vertrag ist insgesamt auf [X]% des Kaufpreises begrenzt. Diese Begrenzung gilt nicht für Ansprüche aufgrund von Vorsatz oder arglistiger Täuschung sowie für Ansprüche aus der Verletzung der Garantien gemäß Ziffer [X] (Rechtsbestand der Anteile).”

Verjährungsklausel (Beispiel)

“Ansprüche aus der Verletzung von Garantien verjähren 24 Monate nach dem Closing-Datum. Ansprüche aus der Verletzung steuerlicher Garantien verjähren sechs Monate nach Bestandskraft des entsprechenden Steuerbescheids, spätestens jedoch fünf Jahre nach dem Closing-Datum.”

Rechtliche Beratung für Ihren Unternehmenskauf

Sichern Sie Ihren Unternehmenskauf rechtlich ab. Unsere spezialisierten Anwälte unterstützen Sie bei der Due Diligence, Vertragsgestaltung und Verhandlung.

Arbeitsrechtliche Aspekte beim Unternehmenskauf

Beim Unternehmenskauf spielen arbeitsrechtliche Aspekte eine zentrale Rolle. Insbesondere § 613a BGB regelt den Übergang von Arbeitsverhältnissen bei einem Betriebsübergang und schützt die Rechte der Arbeitnehmer.

Die wichtigsten Regelungen des § 613a BGB

- Automatischer Übergang: Arbeitsverhältnisse gehen automatisch auf den Erwerber über

- Bestandsschutz: Kündigungen wegen des Betriebsübergangs sind unwirksam

- Informationspflicht: Arbeitnehmer müssen über den Übergang informiert werden

- Widerspruchsrecht: Arbeitnehmer können dem Übergang widersprechen

- Haftung: Erwerber und Veräußerer haften für Ansprüche aus der Zeit vor dem Übergang

Wichtig: Die Informationspflicht gegenüber den Arbeitnehmern muss präzise eingehalten werden. Die Information muss schriftlich erfolgen und bestimmte Mindestinhalte enthalten. Fehlerhafte oder unvollständige Informationen können dazu führen, dass die Widerspruchsfrist der Arbeitnehmer nicht zu laufen beginnt.

Besonders beim Asset Deal ist § 613a BGB relevant, da hier ein Betriebsübergang im Sinne des Gesetzes stattfindet. Beim Share Deal ändert sich dagegen nur der Gesellschafter, nicht aber der Arbeitgeber, sodass § 613a BGB nicht direkt anwendbar ist.

Notarielle Beurkundung beim Unternehmenskauf

In bestimmten Fällen ist die notarielle Beurkundung beim Unternehmenskauf gesetzlich vorgeschrieben. Insbesondere beim Kauf von GmbH-Anteilen ist die notarielle Beurkundung gemäß § 15 GmbHG zwingend erforderlich. Ohne notarielle Beurkundung ist der Vertrag nichtig.

Wann ist eine notarielle Beurkundung erforderlich?

- Beim Kauf von GmbH-Anteilen (§ 15 GmbHG)

- Beim Kauf von Grundstücken im Rahmen eines Asset Deals (§ 311b BGB)

- Bei der Übertragung eines Kommanditanteils (§ 17 HGB)

- Bei Verpflichtungsgeschäften über das Vermögen als Ganzes (§ 311b Abs. 3 BGB)

Der Notar hat beim Unternehmenskauf wichtige Funktionen: Er prüft die Identität der Parteien, belehrt über rechtliche Risiken und sorgt für eine ausgewogene Vertragsgestaltung. Zudem übernimmt er oft die Abwicklung des Vertrags, indem er beispielsweise die Eintragung im Handelsregister veranlasst.

Achtung: Auch wenn keine gesetzliche Beurkundungspflicht besteht, kann eine freiwillige notarielle Beurkundung sinnvoll sein. Sie bietet zusätzliche Rechtssicherheit und erleichtert im Streitfall die Beweisführung.

Steuerrechtliche Aspekte beim Unternehmenskauf

Die steuerrechtlichen Aspekte beim Unternehmenskauf haben erheblichen Einfluss auf die Wirtschaftlichkeit der Transaktion. Je nach Gestaltung können sich unterschiedliche steuerliche Konsequenzen ergeben, die sowohl für den Käufer als auch für den Verkäufer relevant sind.

Steuerliche Unterschiede: Asset Deal vs. Share Deal

Asset Deal

- Verkäufer: Besteuerung der stillen Reserven

- Käufer: Neue Abschreibungsbasis für erworbene Wirtschaftsgüter

- Grunderwerbsteuer bei Immobilien

- Umsatzsteuer (ggf. § 1 Abs. 1a UStG beachten)

Share Deal

- Verkäufer: Besteuerung des Veräußerungsgewinns

- Käufer: Keine neuen Abschreibungsmöglichkeiten

- Grunderwerbsteuer bei Immobiliengesellschaften (§ 1 GrEStG)

- Keine Umsatzsteuer

Eine sorgfältige steuerliche Planung ist beim Unternehmenskauf unerlässlich. Sowohl Käufer als auch Verkäufer sollten frühzeitig steuerliche Berater hinzuziehen, um die optimale Gestaltung zu finden und steuerliche Risiken zu minimieren.

Rechtliche Risikominimierung beim Unternehmenskauf

Strategien zur Risikominimierung für Käufer

- Umfassende Due Diligence: Gründliche Prüfung aller rechtlichen Aspekte des Zielunternehmens

- Präzise Garantien: Detaillierte Garantien des Verkäufers im Kaufvertrag

- Kaufpreiseinbehalt: Teil des Kaufpreises als Sicherheit zurückhalten

- Escrow-Konto: Hinterlegung eines Teils des Kaufpreises auf einem Treuhandkonto

- Versicherungslösungen: W&I-Versicherung (Warranty & Indemnity) zur Absicherung von Garantieverletzungen

Strategien zur Risikominimierung für Verkäufer

- Disclosure Letter: Offenlegung bekannter Risiken zur Haftungsbegrenzung

- Haftungsbegrenzungen: Caps, Baskets und De-minimis-Klauseln im Kaufvertrag

- Wissensqualifizierung: Garantien nur “nach bestem Wissen” abgeben

- Verjährungsfristen: Kurze Verjährungsfristen für Ansprüche aus dem Kaufvertrag

- Ausschluss von Folgeschäden: Haftung für indirekte Schäden ausschließen

„Die beste Risikominimierung ist eine gründliche Vorbereitung. Je besser beide Seiten informiert sind, desto geringer ist das Risiko unliebsamer Überraschungen nach dem Closing.”

Fazit: Rechtliche Absicherung als Schlüssel zum erfolgreichen Unternehmenskauf

Die rechtliche Absicherung ist der Schlüssel zum erfolgreichen Unternehmenskauf. Eine gründliche Due Diligence, ein sorgfältig ausgearbeiteter Kaufvertrag und die Beachtung aller rechtlichen Aspekte – vom Arbeitsrecht bis zum Steuerrecht – sind unerlässlich, um Risiken zu minimieren und die Transaktion erfolgreich abzuschließen.

Sowohl Käufer als auch Verkäufer sollten frühzeitig spezialisierte Rechtsanwälte und Steuerberater hinzuziehen, um den Unternehmenskauf rechtlich optimal zu gestalten. Die Investition in eine professionelle rechtliche Begleitung zahlt sich in der Regel vielfach aus – durch vermiedene Risiken, Rechtssicherheit und einen reibungslosen Ablauf der Transaktion.

Rechtliche Beratung für Ihren Unternehmenskauf

Sichern Sie Ihren Unternehmenskauf rechtlich ab. Unsere spezialisierten Anwälte unterstützen Sie bei der Due Diligence, Vertragsgestaltung und Verhandlung.