Der Verkauf eines Unternehmens stellt für viele Unternehmer den Höhepunkt ihrer beruflichen Laufbahn dar. Doch was oft übersehen wird: Die steuerlichen Aspekte können den Erfolg dieses wichtigen Schritts maßgeblich beeinflussen. Je nach Rechtsform, Verkaufsstruktur und persönlicher Situation können die Steuerbelastungen erheblich variieren – zwischen 15% und 45% des Veräußerungsgewinns. Eine frühzeitige und strategische Steuerplanung ist daher entscheidend, um den Ertrag aus dem Lebenswerk zu maximieren.

Welche Steuerarten fallen beim Unternehmensverkauf an?

Beim Verkauf eines Unternehmens können verschiedene Steuerarten relevant werden. Welche konkret anfallen, hängt maßgeblich von der Rechtsform des Unternehmens und der Struktur des Verkaufs ab.

Übersicht der relevanten Steuerarten beim Unternehmensverkauf

Einkommensteuer

Die Einkommensteuer ist die häufigste Steuerart beim Unternehmensverkauf. Der Veräußerungsgewinn wird grundsätzlich mit dem persönlichen Steuersatz des Verkäufers besteuert, der zwischen 0% und 45% liegen kann. Bei größeren Gewinnen greift in der Regel der Spitzensteuersatz von 42% oder sogar der Reichensteuersatz von 45%.

Erbschafts- und Schenkungssteuer

Bei einer unentgeltlichen oder teilentgeltlichen Übertragung des Unternehmens, etwa im Rahmen einer Nachfolgeregelung innerhalb der Familie, können Erbschafts- oder Schenkungssteuern anfallen. Hier gibt es jedoch umfangreiche Freibeträge und Vergünstigungen für Betriebsvermögen.

Gewerbe- und Körperschaftsteuer

Verkauft eine Kapitalgesellschaft ihren Betrieb oder Teilbetrieb, werden auf den Veräußerungsgewinn sowohl Gewerbe- als auch Körperschaftsteuer fällig. Der Gewinn wird wie laufender Gewinn versteuert, was zur Aufdeckung und Besteuerung stiller Reserven führt.

Umsatzsteuer

Bei der Veräußerung eines Betriebs oder Teilbetriebs ist die Umsatzsteuer ein wichtiger Faktor. Grundsätzlich ist die Veräußerung eines Betriebs als Ganzes nicht umsatzsteuerpflichtig, wenn der Erwerber den Betrieb unverändert fortführt. Werden jedoch wesentliche Wirtschaftsgüter zurückbehalten, kann der gesamte Verkauf umsatzsteuerpflichtig werden.

Grunderwerbsteuer

Gehören zum verkauften Unternehmen auch Grundstücke, fällt Grunderwerbsteuer an. Die Steuersätze variieren je nach Bundesland zwischen 3,5% und 6,5% und werden in der Regel vom Käufer getragen.

Steuerberechnung nach Rechtsformen

Die Rechtsform Ihres Unternehmens spielt eine entscheidende Rolle bei der Besteuerung des Veräußerungsgewinns. Je nach Unternehmensstruktur gelten unterschiedliche Berechnungsformeln und Steuersätze.

| Rechtsform | Besteuerungsgrundlage | Steuersatz | Besonderheiten |

| Einzelunternehmen | Verkaufspreis – Buchwert – Veräußerungskosten | Persönlicher Steuersatz (bis 45%) | Freibetrag und halber Steuersatz möglich |

| Personengesellschaft | Verkaufspreis – Buchwert – Veräußerungskosten | Persönlicher Steuersatz (bis 45%) | Freibetrag und halber Steuersatz möglich |

| GmbH (Gesellschafterebene) | Verkaufspreis – Anschaffungskosten – Veräußerungskosten | 60% des persönlichen Steuersatzes (Teileinkünfteverfahren) | Freibetrag von 9.000 € |

| Holding-Struktur | 5% des Veräußerungsgewinns | ca. 30% (Körperschaft- und Gewerbesteuer) | Effektive Steuerbelastung ca. 1,5% |

Berechnung für Einzelunternehmen und Personengesellschaften

Bei Einzelunternehmen und Personengesellschaften wird der Veräußerungsgewinn nach folgender Formel berechnet:

Veräußerungsgewinn = Verkaufspreis – Buchwert des Unternehmens – Veräußerungskosten

Dieser Gewinn wird dann mit dem persönlichen Einkommensteuersatz des Unternehmers versteuert. Allerdings können unter bestimmten Voraussetzungen Steuervergünstigungen in Anspruch genommen werden.

Berechnung für Kapitalgesellschaften

Bei Kapitalgesellschaften wie einer GmbH erfolgt die Berechnung anders, da hier Unternehmensanteile übertragen werden:

Veräußerungsgewinn = Verkaufspreis – Anschaffungskosten der Beteiligung – Veräußerungskosten

Im Rahmen des Teileinkünfteverfahrens werden nur 60% des Veräußerungsgewinns mit dem persönlichen Steuersatz besteuert. Dies führt zu einer effektiven Steuerbelastung von maximal 27%.

Professionelle Steuerberatung kann erhebliche Steuervorteile beim Unternehmensverkauf erschließen

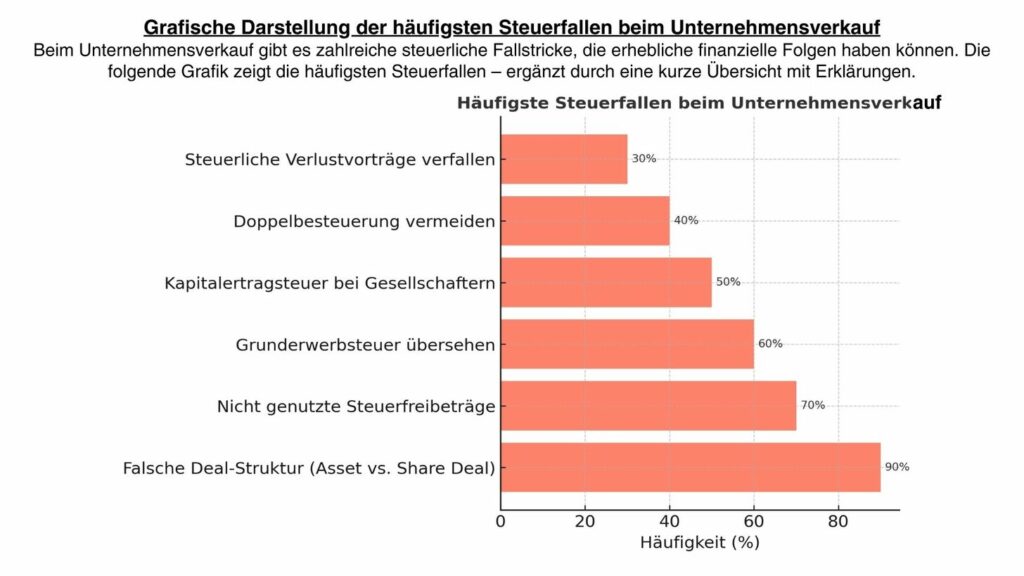

Top 5 Steuerfallen beim Unternehmensverkauf

Bei der steuerlichen Gestaltung eines Unternehmensverkaufs lauern zahlreiche Fallstricke, die zu einer unnötig hohen Steuerbelastung führen können. Hier sind die häufigsten Steuerfallen, die Sie unbedingt vermeiden sollten:

- Fehlende Vorbereitung: Viele Unternehmer beginnen zu spät mit der steuerlichen Planung des Verkaufs. Eine optimale Steuergestaltung benötigt jedoch oft mehrere Jahre Vorlaufzeit, insbesondere wenn Rechtsformwechsel oder Umstrukturierungen geplant sind.

- Falsche Verkaufsstruktur: Die Entscheidung zwischen Asset Deal und Share Deal hat erhebliche steuerliche Auswirkungen. Beim Asset Deal werden einzelne Vermögensgegenstände verkauft, beim Share Deal die Gesellschaftsanteile. Die falsche Wahl kann zu deutlich höheren Steuern führen.

- Nichtbeachtung von Sperrfristen: Nach Umwandlungen oder Einbringungen gelten oft mehrjährige Sperrfristen. Werden diese nicht eingehalten, können steuerliche Vergünstigungen nachträglich entfallen.

- Übersehen von Freibeträgen und Vergünstigungen: Viele Unternehmer nutzen nicht alle verfügbaren Steuervergünstigungen wie den Freibetrag von 45.000 € oder den halben Steuersatz ab dem 55. Lebensjahr.

- Unklare Kaufpreisaufteilung: Eine ungünstige oder unklare Aufteilung des Kaufpreises auf verschiedene Vermögensgegenstände kann zu einer höheren Steuerbelastung führen, insbesondere bei der Umsatzsteuer und Grunderwerbsteuer.

Die häufigsten Steuerfallen beim Unternehmensverkauf im Überblick

Steuerliche Optimierung beim Unternehmensverkauf

Mit der richtigen Strategie können Sie die Steuerbelastung beim Verkauf Ihres Unternehmens erheblich reduzieren. Hier sind die wichtigsten Ansätze zur steuerlichen Optimierung:

Wahl der optimalen Verkaufsstruktur: Asset Deal vs. Share Deal

Die Entscheidung zwischen Asset Deal und Share Deal hat weitreichende steuerliche Konsequenzen. Beim Asset Deal werden einzelne Vermögensgegenstände verkauft, beim Share Deal die Gesellschaftsanteile.

| Aspekt | Asset Deal | Share Deal |

| Verkäufer-Perspektive | Höhere Steuerbelastung möglich durch Aufdeckung stiller Reserven | Oft günstigere Besteuerung (Teileinkünfteverfahren bei GmbH) |

| Käufer-Perspektive | Abschreibungspotential auf erworbene Wirtschaftsgüter | Keine Abschreibung des Kaufpreises möglich |

| Umsatzsteuer | Kann anfallen, wenn kein Geschäftsbetrieb im Ganzen übertragen wird | Keine Umsatzsteuer |

| Grunderwerbsteuer | Fällt bei Grundstücksübertragung an | Kann bei geschickter Gestaltung vermieden werden |

Nutzung von Steuervergünstigungen

Das deutsche Steuerrecht bietet verschiedene Vergünstigungen für Unternehmer, die ihren Betrieb verkaufen:

Freibetrag von 45.000 €

Unternehmer, die das 55. Lebensjahr vollendet haben oder dauernd berufsunfähig sind, können einen einmaligen Freibetrag von 45.000 € in Anspruch nehmen. Dieser schmilzt jedoch ab einem Veräußerungsgewinn von 136.000 € ab und entfällt vollständig ab 181.000 €.

Halber Steuersatz

Ebenfalls ab dem 55. Lebensjahr kann der sogenannte halbe Steuersatz beantragt werden. Hierbei wird der Veräußerungsgewinn mit 56% des durchschnittlichen Steuersatzes besteuert, mindestens jedoch mit 14%. Diese Vergünstigung kann nur einmal im Leben in Anspruch genommen werden.

Fünftelregelung

Die Fünftelregelung verteilt den Veräußerungsgewinn fiktiv auf fünf Jahre, um die Progressionswirkung der Einkommensteuer abzumildern. Diese Regelung wird vom Finanzamt automatisch angewandt, wenn sie günstiger ist als die reguläre Besteuerung.

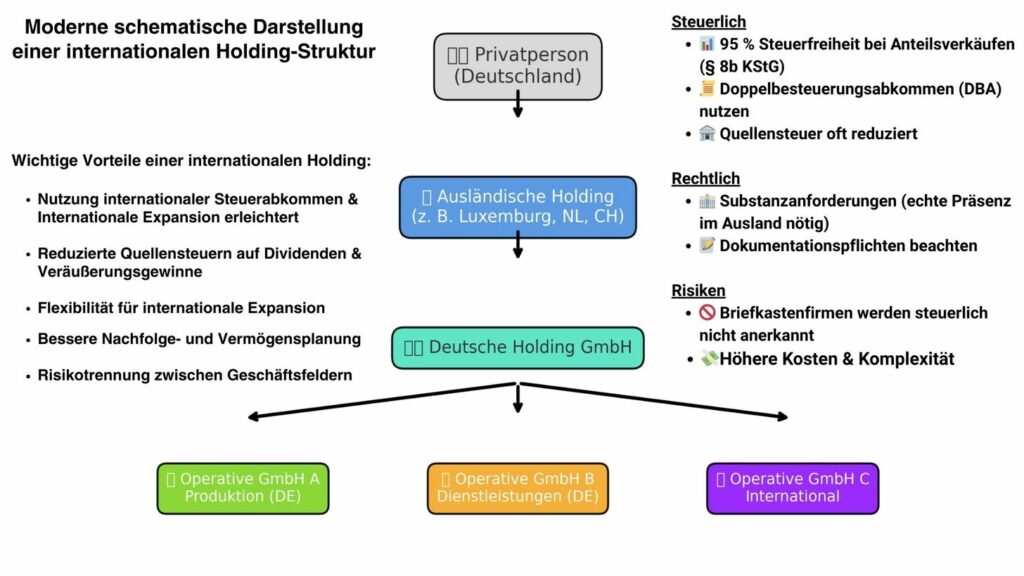

Holding-Struktur

Bei einer Holding-Struktur werden nur 5% des Veräußerungsgewinns mit etwa 30% besteuert, was zu einer effektiven Steuerbelastung von nur 1,5% führt. Allerdings bleibt der Gewinn in der Holding und bei späterer Ausschüttung fallen weitere 25% Abgeltungssteuer an.

Holding-Struktur zur steuerlichen Optimierung beim Unternehmensverkauf

Rechtzeitige Umstrukturierung

Eine rechtzeitige Umstrukturierung des Unternehmens kann erhebliche steuerliche Vorteile bringen. Allerdings sind dabei Sperrfristen zu beachten:

- Umwandlung einer GmbH in eine Personengesellschaft: 5-jährige Sperrfrist

- Einbringung in eine Holding-Struktur: 7-jährige Sperrfrist

- Ausgliederung von Betriebsteilen: Je nach Gestaltung 3- bis 7-jährige Sperrfrist

Eine frühzeitige Planung ist daher unerlässlich, um diese Sperrfristen einhalten zu können.

Fallbeispiel: Steuerliche Auswirkungen beim Verkauf einer GmbH

Um die steuerlichen Auswirkungen verschiedener Verkaufsstrategien zu verdeutlichen, betrachten wir das folgende Beispiel:

Frau Müller (58 Jahre) möchte ihre GmbH verkaufen. Der Verkaufspreis beträgt 1.000.000 €, die Anschaffungskosten der GmbH-Anteile liegen bei 200.000 €. Veräußerungskosten sind in Höhe von 50.000 € entstanden.

Variante 1: Direkter Verkauf der GmbH-Anteile

Bei einem direkten Verkauf der GmbH-Anteile ergibt sich folgende Steuerberechnung:

Veräußerungsgewinn: 1.000.000 € – 200.000 € – 50.000 € = 750.000 €

Zu versteuernder Gewinn (Teileinkünfteverfahren): 750.000 € × 60% = 450.000 €

Steuerbelastung (bei 45% Spitzensteuersatz): 450.000 € × 45% = 202.500 €

Nettoerlös nach Steuern: 750.000 € – 202.500 € = 547.500 €

Variante 2: Verkauf über eine Holding-Struktur

Bei einem Verkauf über eine Holding-Struktur sieht die Berechnung wie folgt aus:

Veräußerungsgewinn: 1.000.000 € – 200.000 € – 50.000 € = 750.000 €

Zu versteuernder Gewinn (5% nicht abzugsfähige Betriebsausgaben): 750.000 € × 5% = 37.500 €

Steuerbelastung (ca. 30% Körperschaft- und Gewerbesteuer): 37.500 € × 30% = 11.250 €

Nettoerlös in der Holding nach Steuern: 750.000 € – 11.250 € = 738.750 €

Bei späterer Ausschüttung aus der Holding an Frau Müller würden weitere 25% Abgeltungssteuer anfallen:

Abgeltungssteuer bei Ausschüttung: 738.750 € × 25% = 184.688 €

Endgültiger Nettoerlös nach Ausschüttung: 738.750 € – 184.688 € = 554.062 €

Der Vorteil der Holding-Struktur liegt in der Möglichkeit, die Ausschüttung zeitlich zu strecken oder den Gewinn in der Holding für weitere Investitionen zu nutzen.

Vergleich der Steuerbelastung: Direkter Verkauf vs. Holding-Struktur

Steuer-Checkliste vor dem Unternehmensverkauf

Um Ihren Unternehmensverkauf steuerlich optimal zu gestalten, sollten Sie folgende Punkte frühzeitig prüfen und planen:

- Unternehmensbewertung durchführen: Bewertung Ihres Unternehmens als Grundlage für Verkaufsverhandlungen und Steuerplanung.

- Rechtsform überprüfen: Prüfen Sie, ob die aktuelle Rechtsform für den Verkauf steuerlich optimal ist oder ob ein Wechsel sinnvoll sein könnte.

- Verkaufsstruktur festlegen: Entscheiden Sie zwischen Asset Deal und Share Deal unter Berücksichtigung der steuerlichen Auswirkungen.

- Steuervergünstigungen prüfen: Klären Sie, ob Sie Anspruch auf Freibeträge, halben Steuersatz oder andere Vergünstigungen haben.

- Sperrfristen beachten: Berücksichtigen Sie bei Umstrukturierungen die relevanten steuerlichen Sperrfristen.

- Kaufvertrag steuerlich optimieren: Achten Sie auf eine steueroptimale Gestaltung des Kaufvertrags, insbesondere bei der Kaufpreisaufteilung.

- Nachvertragliche Verpflichtungen prüfen: Berücksichtigen Sie die steuerlichen Auswirkungen von Earn-Out-Klauseln, Wettbewerbsverboten oder Beratungsverträgen.

- Liquiditätsplanung erstellen: Planen Sie die Liquidität für die zu erwartende Steuerlast ein.

- Steuerberater einbeziehen: Ziehen Sie frühzeitig einen spezialisierten Steuerberater hinzu, der Erfahrung mit Unternehmensverkäufen hat.

- Due Diligence vorbereiten: Bereiten Sie eine steuerliche Due Diligence vor, um potenzielle Risiken zu identifizieren und zu minimieren.

Gründliche Vorbereitung ist der Schlüssel zum steuerlich optimierten Unternehmensverkauf

Lassen Sie Ihren Unternehmensverkauf steuerlich optimieren!

Unsere Experten unterstützen Sie bei der steuerlichen Planung und Gestaltung Ihres Unternehmensverkaufs, um Ihre Steuerbelastung zu minimieren.

Steuerliche Unterschiede bei interner und externer Nachfolge

Die steuerlichen Auswirkungen eines Unternehmensverkaufs unterscheiden sich erheblich, je nachdem ob das Unternehmen innerhalb der Familie übertragen oder an externe Dritte verkauft wird.

Interne (unentgeltliche) Nachfolge

Bei der internen Nachfolge, insbesondere innerhalb der Familie, stehen die Erbschafts- und Schenkungssteuer im Vordergrund:

- Freibeträge: Für Familienangehörige gelten großzügige Freibeträge (z.B. 500.000 € für Ehepartner, 400.000 € für Kinder), die alle 10 Jahre neu genutzt werden können.

- Verschonungsregelungen: Für Betriebsvermögen gibt es unter bestimmten Voraussetzungen Verschonungsregelungen von 85% bis 100%.

- Fortführungsverpflichtung: Die Steuervergünstigungen sind an Behaltensfristen und Lohnsummenregelungen geknüpft.

Die Übergabe an Familienmitglieder bietet besondere steuerliche Gestaltungsmöglichkeiten

Externe (entgeltliche) Nachfolge

Bei der externen Nachfolge, also dem Verkauf an Dritte, steht die Besteuerung des Veräußerungsgewinns im Mittelpunkt:

- Share Deal: Verkauf der Gesellschaftsanteile, wobei der neue Eigentümer in die Rechtsstellung des Verkäufers eintritt.

- Asset Deal: Verkauf einzelner Vermögensgegenstände, wobei der Rechtsträger des Unternehmens bestehen bleibt.

- Einkommensteuer: Der Veräußerungsgewinn unterliegt der Einkommensteuer, wobei je nach Alter und persönlicher Situation Vergünstigungen möglich sind.

| Aspekt | Interne Nachfolge | Externe Nachfolge |

| Primäre Steuerart | Erbschafts-/Schenkungssteuer | Einkommensteuer |

| Freibeträge | Hohe persönliche Freibeträge | 45.000 € ab 55. Lebensjahr |

| Vergünstigungen | Verschonungsregelungen bis 100% | Halber Steuersatz, Fünftelregelung |

| Verpflichtungen | Behaltensfristen, Lohnsummenregelungen | Keine besonderen Verpflichtungen |

Steuervorsorge: Frühzeitige Planung ist entscheidend

Eine frühzeitige steuerliche Planung des Unternehmensverkaufs ist der Schlüssel zur Steueroptimierung. Idealerweise sollten Sie 5-10 Jahre vor dem geplanten Verkauf mit der Vorbereitung beginnen.

Zeitplan für die optimale steuerliche Vorbereitung eines Unternehmensverkaufs

10-7 Jahre vor dem Verkauf

In dieser Phase sollten grundlegende strategische Entscheidungen getroffen werden:

- Erste Unternehmensbewertung durchführen

- Überprüfung der Rechtsform und ggf. Umwandlung in eine steuerlich günstigere Form

- Prüfung einer Holding-Struktur

- Bereinigung der Bilanz von nicht betriebsnotwendigem Vermögen

7-5 Jahre vor dem Verkauf

In dieser Phase geht es um die Optimierung der Unternehmensstruktur:

- Umsetzung von Umstrukturierungsmaßnahmen

- Ausgliederung von Betriebsteilen oder Immobilien

- Optimierung der Gesellschafterstruktur

- Abbau von Risiken, die den Unternehmenswert mindern könnten

5-3 Jahre vor dem Verkauf

Jetzt beginnt die konkrete Vorbereitung des Verkaufs:

- Detaillierte Unternehmensbewertung

- Erstellung eines Verkaufsexposés

- Optimierung der Ertragsstruktur

- Reduzierung der Abhängigkeit vom Inhaber

3-1 Jahre vor dem Verkauf

In der finalen Vorbereitungsphase werden konkrete Verkaufsstrategien entwickelt:

- Festlegung der Verkaufsstruktur (Asset Deal oder Share Deal)

- Identifikation potenzieller Käufer

- Vorbereitung der Due Diligence

- Planung der Liquidität für die zu erwartende Steuerlast

Starten Sie jetzt mit Ihrer steuerlichen Verkaufsplanung!

Je früher Sie mit der steuerlichen Planung Ihres Unternehmensverkaufs beginnen, desto mehr Gestaltungsmöglichkeiten haben Sie. Unsere Experten unterstützen Sie dabei.

Die Rolle des Steuerberaters beim Unternehmensverkauf

Ein spezialisierter Steuerberater ist bei einem Unternehmensverkauf unverzichtbar. Er unterstützt Sie in allen Phasen des Verkaufsprozesses und hilft, die Steuerbelastung zu minimieren.

Ein spezialisierter Steuerberater kann die Steuerbelastung beim Unternehmensverkauf erheblich reduzieren

Aufgaben des Steuerberaters

Ein auf Unternehmensverkäufe spezialisierter Steuerberater übernimmt folgende Aufgaben:

Vor dem Verkauf

- Steuerliche Analyse der aktuellen Situation

- Entwicklung von Steueroptimierungsstrategien

- Begleitung von Umstrukturierungsmaßnahmen

- Vorbereitung der steuerlichen Due Diligence

Während des Verkaufs

- Steuerliche Beratung bei Vertragsverhandlungen

- Optimierung der Kaufpreisgestaltung

- Begleitung der Due Diligence

- Prüfung von Garantien und Gewährleistungen

Nach dem Verkauf

- Erstellung der Steuererklärungen

- Optimierung der Verwendung des Verkaufserlöses

- Begleitung bei Betriebsprüfungen

- Vermögensplanung und -strukturierung

Kriterien für die Beraterauswahl

- Spezialisierung auf Unternehmensverkäufe

- Erfahrung in der relevanten Branche

- Netzwerk zu anderen Experten (M&A-Berater, Rechtsanwälte)

- Referenzen aus vergleichbaren Transaktionen

“Ein guter Steuerberater kostet Geld, ein schlechter ein Vermögen. Gerade beim Unternehmensverkauf kann die richtige steuerliche Beratung den Nettoerlös um 20-30% erhöhen.”

Fazit: Steuerliche Gestaltung als Schlüssel zum erfolgreichen Unternehmensverkauf

Die steuerliche Gestaltung ist ein entscheidender Erfolgsfaktor beim Verkauf eines Unternehmens. Mit der richtigen Strategie können Sie die Steuerbelastung erheblich reduzieren und den Nettoerlös maximieren. Besonders wichtig sind dabei:

- Frühzeitige Planung: Beginnen Sie idealerweise 5-10 Jahre vor dem geplanten Verkauf mit der steuerlichen Vorbereitung.

- Rechtsformoptimierung: Prüfen Sie, ob die aktuelle Rechtsform für den Verkauf steuerlich optimal ist.

- Verkaufsstruktur: Wählen Sie zwischen Asset Deal und Share Deal die steuerlich günstigere Variante.

- Steuervergünstigungen: Nutzen Sie alle verfügbaren Freibeträge und Vergünstigungen.

- Professionelle Beratung: Ziehen Sie frühzeitig einen spezialisierten Steuerberater hinzu.

Bedenken Sie: Die Steuerersparnis durch eine optimale Gestaltung kann den Aufwand für die Planung und Beratung um ein Vielfaches übersteigen. Investieren Sie daher in eine professionelle steuerliche Begleitung Ihres Unternehmensverkaufs.

Ein steuerlich optimierter Unternehmensverkauf maximiert den Nettoerlös aus Ihrem Lebenswerk

Maximieren Sie Ihren Verkaufserlös durch steuerliche Optimierung!

Unsere Steuerexperten für Unternehmensverkäufe unterstützen Sie dabei, die Steuerbelastung zu minimieren und den Nettoerlös zu maximieren.

Häufig gestellte Fragen zum Thema Unternehmensverkauf und Steuern

Ab welchem Alter kann ich den halben Steuersatz in Anspruch nehmen?

Den halben Steuersatz können Sie ab dem vollendeten 55. Lebensjahr in Anspruch nehmen. Alternativ ist dies auch möglich, wenn Sie im sozialversicherungsrechtlichen Sinne dauernd berufsunfähig sind. Diese Vergünstigung kann nur einmal im Leben genutzt werden.

Wie hoch ist der Freibetrag beim Verkauf eines Einzelunternehmens?

Der Freibetrag beträgt 45.000 € und kann ab dem vollendeten 55. Lebensjahr oder bei dauernder Berufsunfähigkeit in Anspruch genommen werden. Er schmilzt jedoch ab einem Veräußerungsgewinn von 136.000 € ab und entfällt vollständig ab 181.000 €.

Was ist steuerlich günstiger: Asset Deal oder Share Deal?

Die Antwort hängt von vielen Faktoren ab. Aus Verkäufersicht ist oft der Share Deal steuerlich günstiger, da hier bei einer GmbH das Teileinkünfteverfahren greift. Aus Käufersicht kann der Asset Deal vorteilhafter sein, da er Abschreibungspotential auf die erworbenen Wirtschaftsgüter bietet. Eine individuelle steuerliche Beratung ist hier unerlässlich.

Wie lange im Voraus sollte ich meinen Unternehmensverkauf steuerlich planen?

Idealerweise sollten Sie 5-10 Jahre vor dem geplanten Verkauf mit der steuerlichen Planung beginnen. Dies gibt Ihnen ausreichend Zeit für Umstrukturierungen und die Einhaltung von Sperrfristen. Selbst bei kürzeren Zeiträumen lohnt sich jedoch eine steuerliche Optimierung.

Kann ich die Steuerlast durch eine Ratenzahlung des Kaufpreises reduzieren?

Ja, eine Ratenzahlung des Kaufpreises kann die Steuerlast zeitlich strecken und damit die Liquiditätsbelastung reduzieren. Allerdings ist zu beachten, dass bei einer Ratenzahlung der gesamte Veräußerungsgewinn grundsätzlich im Jahr des Verkaufs zu versteuern ist, sofern keine besonderen Gestaltungen gewählt werden.