In diesem Ratgeber beleuchten wir die häufigsten Fehler, die bei der Bewertungf von Unternehmen auftreten, und geben Ihnen praxisnahe Tipps, wie Sie diese vermeiden können. Von emotionalen Preisvorstellungen bis hin zu methodischen Fehlern – wir zeigen Ihnen, worauf es wirklich ankommt.

Häufige Fehler bei der Unternehmensbewertung

Die Bewertung eines Unternehmens ist ein komplexer Prozess, bei dem zahlreiche Faktoren berücksichtigt werden müssen. Leider führen bestimmte Fehler immer wieder zu falschen Ergebnissen. Hier sind die häufigsten Stolperfallen, die Sie kennen sollten:

1. Emotionale Überbewertung des Unternehmens

Einer der häufigsten Fehler bei der Unternehmensbewertung ist die emotionale Überbewertung durch den Eigentümer. Nach Jahren oder Jahrzehnten des Aufbaus entwickeln Unternehmer eine tiefe persönliche Bindung zu ihrem Geschäft, die den Blick auf den objektiven Marktwert trüben kann.

Beispiel: Ein Maschinenbauunternehmer, der sein Geschäft über 30 Jahre aufgebaut hat, besteht auf einem Verkaufspreis von 5 Millionen Euro, obwohl vergleichbare Unternehmen in der Branche für 3-3,5 Millionen Euro gehandelt werden. Seine Begründung: “Meine Kundenbeziehungen und der Firmenname sind unbezahlbar.” Diese emotionale Verzerrung führt dazu, dass potenzielle Käufer abspringen und das Unternehmen monatelang unverkäuflich bleibt.

2. Vernachlässigung relevanter Marktvergleiche

Ein weiterer kritischer Fehler ist das Ignorieren von Marktvergleichen und Branchenkennzahlen. Ohne diese Referenzpunkte fehlt die Basis für eine realistische Einschätzung des Unternehmenswerts im aktuellen Marktumfeld.

Beispiel: Ein E-Commerce-Händler bewertet sein Unternehmen basierend auf einem EBITDA-Multiplikator von 12, weil er von einzelnen Übernahmen im Tech-Sektor gehört hat. Er ignoriert dabei, dass in seiner spezifischen Branche Multiplikatoren von 4-6 üblich sind. Das Ergebnis ist eine massive Überbewertung, die keine Grundlage in der Marktrealität hat.

3. Unvollständige oder fehlerhafte Finanzdaten

Die Qualität einer Unternehmensbewertung steht und fällt mit der Qualität der zugrundeliegenden Finanzdaten. Unvollständige, veraltete oder fehlerhafte Daten führen zwangsläufig zu falschen Bewertungsergebnissen.

Beispiel: Bei der Bewertung eines mittelständischen Handelsunternehmens werden außergewöhnliche Einmaleffekte wie der Verkauf einer Immobilie nicht bereinigt. Dadurch erscheint die Ertragskraft des Unternehmens deutlich höher als sie tatsächlich ist. Zudem werden notwendige zukünftige Investitionen in die IT-Infrastruktur nicht berücksichtigt, was den Wert künstlich aufbläht.

4. Falsche Anwendung von Bewertungsmethoden

Die Wahl der richtigen Bewertungsmethode ist entscheidend für ein realistisches Ergebnis. Leider werden oft ungeeignete Methoden verwendet oder korrekte Methoden falsch angewendet.

Beispiel: Ein Beratungsunternehmen wird ausschließlich nach der Substanzwertmethode bewertet, obwohl der Wert hauptsächlich in immateriellem Vermögen wie Kundenbeziehungen und Know-how liegt. Die gewählte Methode erfasst diese Werte nicht angemessen, was zu einer deutlichen Unterbewertung führt.

5. Übersehen nicht-finanzieller Faktoren

Nicht-finanzielle Faktoren wie Marktposition, Innovationskraft oder Abhängigkeit von Schlüsselpersonen haben erheblichen Einfluss auf den Unternehmenswert, werden aber häufig vernachlässigt.

Beispiel: Bei der Bewertung eines Softwareunternehmens wird nicht berücksichtigt, dass 80% des Know-hows bei zwei Schlüsselmitarbeitern liegt, die kurz vor dem Rentenalter stehen. Ohne Nachfolgeplanung ist die langfristige Ertragskraft des Unternehmens gefährdet – ein Risikofaktor, der in der Bewertung nicht abgebildet wird.

6. Unterschätzung von Risiken und Marktveränderungen

Die unzureichende Berücksichtigung von Risiken und zukünftigen Marktveränderungen führt oft zu überhöhten Bewertungen, die keinen Bestand haben.

Beispiel: Ein Einzelhandelsunternehmen wird bewertet, ohne den wachsenden Online-Wettbewerb angemessen zu berücksichtigen. Die Annahme gleichbleibender Margen in den nächsten Jahren ignoriert den Preisdruck durch E-Commerce-Anbieter und führt zu einer unrealistischen Zukunftsprognose.

Profi-Tipps zur Vermeidung von Bewertungsfehlern

Nach der Identifikation der häufigsten Fehler stellt sich die Frage: Wie können Sie diese in der Praxis vermeiden? Hier sind unsere Profi-Tipps für eine fundierte und realistische Unternehmensbewertung:

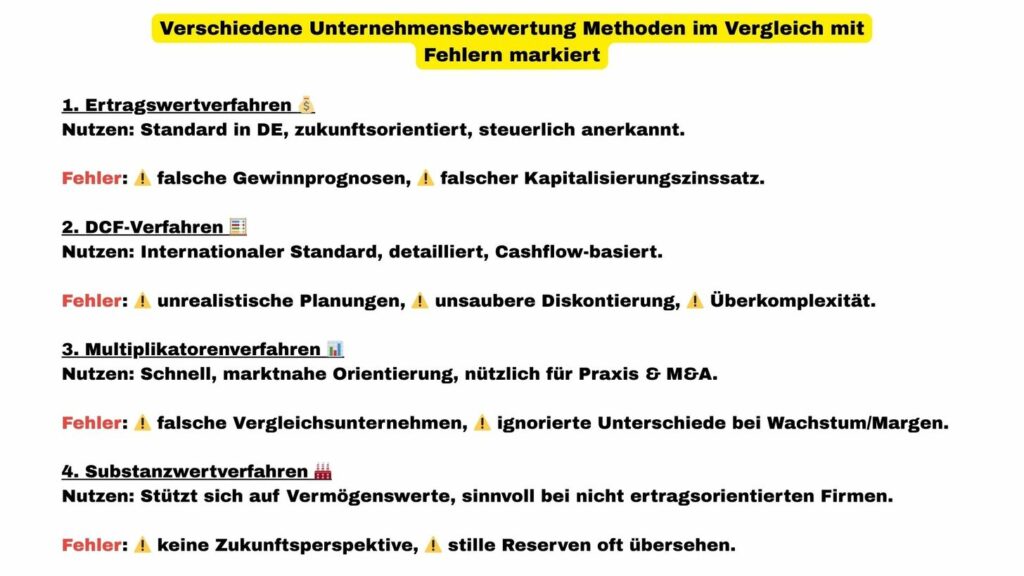

1. Mehrere Bewertungsmethoden kombinieren

Verlassen Sie sich nie auf eine einzige Bewertungsmethode. Jede Methode hat ihre Stärken und Schwächen, und nur durch die Kombination verschiedener Ansätze erhalten Sie ein umfassendes Bild.

Praktischer Tipp: Kombinieren Sie zukunftsorientierte Methoden (DCF-Verfahren) mit marktorientierten Ansätzen (Multiplikatorverfahren) und plausibilisieren Sie die Ergebnisse durch substanzwertorientierte Betrachtungen. Dokumentieren Sie die Gründe für Ihre Methodenwahl transparent.

2. Externe Experten einbeziehen

Emotionale Verzerrungen lassen sich am besten durch den Blick von außen korrigieren. Externe Experten bringen nicht nur Objektivität, sondern auch Branchenerfahrung und methodisches Know-how mit.

Praktischer Tipp: Beauftragen Sie einen unabhängigen Bewertungsspezialisten, der Erfahrung in Ihrer Branche hat. Idealerweise sollte dieser sowohl betriebswirtschaftliches Know-how als auch Verhandlungserfahrung mitbringen, um realistische Marktwerte zu ermitteln.

3. Gründliche Marktanalyse durchführen

Eine fundierte Marktanalyse ist unerlässlich für eine realistische Bewertung. Recherchieren Sie aktuelle Transaktionen in Ihrer Branche und analysieren Sie die verwendeten Multiplikatoren und Bewertungsparameter.

Praktischer Tipp: Nutzen Sie Branchenreports, M&A-Datenbanken und Netzwerke, um Informationen über vergleichbare Transaktionen zu sammeln. Achten Sie dabei auf Faktoren wie Unternehmensgröße, Wachstumsraten und Profitabilität, um wirklich vergleichbare Fälle zu identifizieren.

4. Finanzdaten bereinigen und normalisieren

Für eine aussagekräftige Bewertung müssen die Finanzdaten bereinigt und normalisiert werden. Nur so lässt sich die nachhaltige Ertragskraft des Unternehmens korrekt abbilden.

Praktischer Tipp: Bereinigen Sie die Finanzdaten um Einmaleffekte, nicht betriebsnotwendige Aufwendungen und Erträge sowie unübliche Geschäftsvorfälle. Normalisieren Sie Gesellschaftergehälter auf marktübliches Niveau und passen Sie Mietaufwendungen an, wenn Immobilien im Privatbesitz der Gesellschafter sind.

5. Risiken systematisch erfassen und bewerten

Eine realistische Bewertung berücksichtigt alle relevanten Risikofaktoren und deren Einfluss auf den Unternehmenswert. Entwickeln Sie verschiedene Szenarien, um die Bandbreite möglicher Entwicklungen abzubilden.

Praktischer Tipp: Erstellen Sie eine strukturierte Risikoanalyse, die sowohl unternehmensspezifische als auch marktbezogene Risiken umfasst. Leiten Sie daraus verschiedene Szenarien (Best Case, Base Case, Worst Case) ab und gewichten Sie diese entsprechend ihrer Eintrittswahrscheinlichkeit.

| Risikokategorie | Beispiele | Bewertungsrelevanz | Berücksichtigung in der Bewertung |

| Marktrisiken | Wettbewerbsintensität, Marktwachstum, Disruptionen | Hoch | Anpassung der Wachstumsraten, höherer Risikoaufschlag |

| Operative Risiken | Abhängigkeit von Schlüsselpersonen, Lieferanten | Mittel bis hoch | Abschläge auf Multiplikatoren, höhere Kapitalkosten |

| Finanzielle Risiken | Verschuldungsgrad, Liquidität, Investitionsbedarf | Hoch | Anpassung der Kapitalstruktur, Berücksichtigung von Investitionen |

| Rechtliche Risiken | Regulierung, Patente, laufende Rechtsstreitigkeiten | Mittel | Rückstellungen, Risikoaufschläge |

6. Nicht-finanzielle Faktoren quantifizieren

Immaterielle Werte wie Marke, Kundenstamm oder Know-how sind oft entscheidend für den Unternehmenswert. Versuchen Sie, diese Faktoren zu quantifizieren und in die Bewertung einzubeziehen.

Praktischer Tipp: Nutzen Sie spezifische Methoden zur Bewertung immaterieller Vermögenswerte, wie die Lizenzpreisanalogie für Marken oder den Multi-Period-Excess-Earnings-Ansatz für Kundenbeziehungen. Berücksichtigen Sie auch qualitative Faktoren wie Marktposition und Innovationskraft in Ihrer Gesamtbewertung.

Fallbeispiel: Wie Bewertungsfehler zu falschen Entscheidungen führen

Um die praktischen Auswirkungen von Bewertungsfehlern zu verdeutlichen, betrachten wir den fiktiven Fall der Mustermann GmbH, eines mittelständischen Maschinenbauunternehmens.

Ausgangssituation

Die Mustermann GmbH ist ein profitables Maschinenbauunternehmen mit 45 Mitarbeitern und einem Jahresumsatz von 8 Millionen Euro. Der 62-jährige Inhaber möchte das Unternehmen verkaufen und beauftragt seinen Steuerberater mit einer ersten Wertermittlung.

Die fehlerhaften Annahmen

Fehler 1: Emotionale Überbewertung

Der Inhaber besteht darauf, dass sein “einzigartiges” Unternehmen einen Wert von mindestens 10 Millionen Euro haben müsse – ohne Berücksichtigung von Marktvergleichen.

Fehler 2: Ungeeignete Bewertungsmethode

Der Steuerberater verwendet ausschließlich das vereinfachte Ertragswertverfahren, ohne die Besonderheiten der Branche zu berücksichtigen.

Fehler 3: Unberücksichtigte Risiken

Die starke Abhängigkeit von zwei Großkunden (70% des Umsatzes) wird in der Bewertung nicht als Risikofaktor berücksichtigt.

Fehler 4: Unrealistische Zukunftsprognosen

Die Planungsrechnung geht von einem jährlichen Wachstum von 10% aus, obwohl die Branche insgesamt stagniert und das Unternehmen in den letzten Jahren durchschnittlich nur 3% gewachsen ist.

Die Konsequenzen

Basierend auf diesen fehlerhaften Annahmen wird ein Unternehmenswert von 12 Millionen Euro ermittelt. Nach 18 Monaten erfolgloser Verkaufsbemühungen und mehreren gescheiterten Verhandlungen beauftragt der Inhaber schließlich einen spezialisierten M&A-Berater.

Die korrigierte Bewertung

Der M&A-Berater führt eine umfassende Analyse durch und kommt zu folgenden Erkenntnissen:

- Vergleichbare Unternehmen in der Branche werden mit EBITDA-Multiplikatoren von 4-6 gehandelt, nicht mit 8-10 wie angenommen

- Die Kundenkonzentration stellt ein erhebliches Risiko dar, das einen Abschlag rechtfertigt

- Die Wachstumsprognosen sind nicht marktkonform und müssen auf 2-3% reduziert werden

- Der realistische Marktwert liegt bei 5-6 Millionen Euro

Nach Anpassung der Preisvorstellung findet sich innerhalb von vier Monaten ein passender Käufer, und die Transaktion wird erfolgreich abgeschlossen – allerdings zu einem deutlich niedrigeren Preis als ursprünglich erhofft und nach erheblichem Zeitverlust.

Lehren aus dem Fallbeispiel

Dieses Beispiel zeigt eindrücklich, wie Bewertungsfehler zu unrealistischen Preisvorstellungen führen können, die letztlich den Verkaufsprozess verzögern oder sogar verhindern. Eine realistische, methodisch fundierte Bewertung von Anfang an hätte dem Unternehmer viel Zeit und Frustration erspart.

Fazit: Der Weg zur realistischen Unternehmensbewertung

Die Unternehmensbewertung ist und bleibt eine Kombination aus Wissenschaft und Kunst. Während die methodischen Grundlagen klar definiert sind, erfordert ihre Anwendung in der Praxis Erfahrung, Branchenkenntnis und ein gutes Gespür für Marktentwicklungen. Die in diesem Artikel beschriebenen häufigen Fehler zeigen, wie wichtig ein strukturierter, methodisch fundierter Ansatz ist.

Entscheidend für eine realistische Bewertung sind:

- Die Kombination mehrerer Bewertungsmethoden

- Eine gründliche Analyse der Finanzdaten und deren Bereinigung

- Die Berücksichtigung von Marktvergleichen und Branchenstandards

- Eine realistische Einschätzung von Risiken und Chancen

- Die Einbeziehung nicht-finanzieller Faktoren

- Objektivität und emotionale Distanz

Ob Sie nun als Verkäufer den Wert Ihres Unternehmens ermitteln möchten oder als Käufer sicherstellen wollen, dass Sie einen angemessenen Preis zahlen – eine professionelle, fehlerfreie Bewertung ist der Schlüssel zum Erfolg.

Unsicherheiten bei der Unternehmensbewertung?

Vermeiden Sie kostspielige Fehler bei der Bewertung Ihres Unternehmens. Unsere Experten unterstützen Sie mit einer fundierten, methodisch korrekten Bewertung, die alle relevanten Faktoren berücksichtigt.