Der Kauf eines bestehenden Unternehmens bietet gegenüber einer Neugründung entscheidende Vorteile: etablierte Kundenstämme, eingespielte Prozesse und sofortige Umsätze. Doch der Weg zum erfolgreichen Unternehmenskauf ist komplex und birgt zahlreiche Herausforderungen. Dieser Leitfaden führt Sie durch alle wichtigen Phasen einer Unternehmensübernahme, um Fehler zu vermeiden – von der ersten Recherche bis zur erfolgreichen Integration nach dem Kauf (Checkliste).

Überblick: Der Unternehmenskauf Ablauf im Schnellcheck

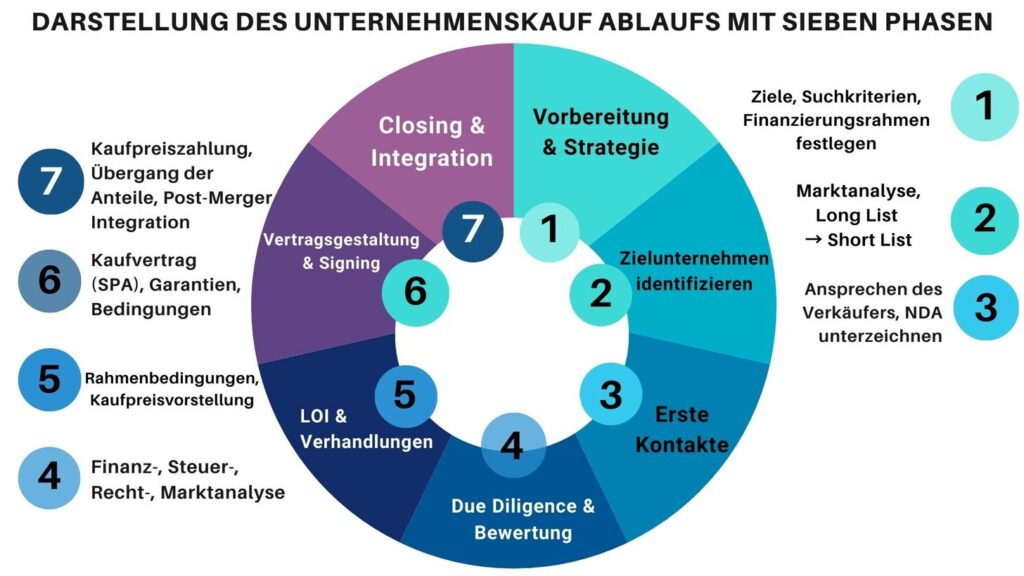

Ein erfolgreicher Unternehmenskauf folgt einem strukturierten Ablauf, der sich in sieben Kernphasen gliedert. Von der strategischen Vorbereitung bis zur Integration nach dem Kauf ist jeder Schritt entscheidend für den langfristigen Erfolg Ihrer Investition.

Phase 1-3: Vorbereitung bis Erstbewertung

- Definition Ihrer Ziele und Suchkriterien

- Systematische Suche nach passenden Unternehmen

- Erstkontakt und vorläufige Bewertung

Phase 4-7: Due Diligence bis Integration

- Umfassende Prüfung des Zielunternehmens

- Verhandlung und finale Unternehmensbewertung

- Vertragsgestaltung und Finanzierung

- Übernahme und Integration

Professionelle Unterstützung für Ihren Unternehmenskauf

Sichern Sie sich jetzt eine kostenlose Erstberatung mit unseren Experten für Unternehmensübernahmen und erhalten Sie eine individuelle Einschätzung zu Ihrem Vorhaben.

1. Strategische Vorbereitung des Unternehmenskaufs

Bevor Sie aktiv nach Kaufobjekten suchen, sollten Sie Ihre persönlichen und unternehmerischen Ziele klar definieren. Eine gründliche Vorbereitung ist der Grundstein für einen erfolgreichen Unternehmenskauf.

Persönliche Ziele

Definieren Sie Ihre Motivation für den Unternehmenskauf. Möchten Sie sich selbständig machen, Ihr bestehendes Unternehmen erweitern oder eine neue Branche erschließen?

Fachliche Kompetenzen

Analysieren Sie Ihre Stärken und Schwächen. Verfügen Sie über das nötige Branchenwissen und die Managementfähigkeiten für die Unternehmensführung?

Finanzielle Rahmenbedingungen

Klären Sie Ihre finanziellen Möglichkeiten. Wie viel Eigenkapital können Sie einbringen und welchen Finanzierungsbedarf müssen Sie decken?

Suchkriterien für den idealen Unternehmenskauf

Entwickeln Sie ein klares Profil für Ihr Wunschunternehmen. Folgende Kriterien sollten Sie dabei berücksichtigen:

| Kriterium | Fragestellungen | Relevanz |

| Branche | In welcher Branche suchen Sie? Welche Markttrends sind zu beachten? | Passung zu Ihrem Know-how und langfristige Marktperspektive |

| Unternehmensgröße | Welche Mitarbeiterzahl und Umsatzgröße streben Sie an? | Managementaufwand und Finanzierbarkeit |

| Standort | Welche Region bevorzugen Sie? Ist Fernmanagement möglich? | Logistik, persönliche Präferenzen und regionale Marktbedingungen |

| Kaufpreis | Welche Preisspanne ist für Sie finanzierbar? | Eigenkapitalanforderungen und Finanzierungsmöglichkeiten |

| Entwicklungspotenzial | Welche Wachstumschancen bietet das Unternehmen? | Langfristige Rentabilität und Wertsteigerung |

2. Die Suche nach dem passenden Unternehmen

Die systematische Suche nach geeigneten Kaufobjekten ist ein entscheidender Schritt im Unternehmenskauf Ablauf. Nutzen Sie verschiedene Kanäle, um potenzielle Zielunternehmen zu identifizieren.

Effektive Suchstrategien

- Unternehmensbörsen: Spezialisierte Plattformen wie nexxt-change.org oder DUB.de

- Branchenverbände: Viele Verbände bieten Nachfolgebörsen für ihre Mitglieder

- M&A-Berater: Professionelle Vermittler mit exklusiven Angeboten

- Netzwerke: Steuerberater, Wirtschaftsprüfer und Banken als Informationsquellen

- Direktansprache: Gezielte Kontaktaufnahme mit interessanten Unternehmen

„Die größte Herausforderung beim Unternehmenskauf ist nicht das Finden eines Unternehmens, sondern das Finden des richtigen Unternehmens. Qualität geht vor Quantität.”

Erstanalyse potenzieller Kaufobjekte

Sobald Sie interessante Unternehmen identifiziert haben, sollten Sie eine erste Bewertung vornehmen. Achten Sie dabei auf folgende Aspekte:

Positive Indikatoren

- Stabile oder wachsende Umsätze und Gewinne

- Diversifizierter Kundenstamm ohne Klumpenrisiken

- Motivierte Mitarbeiter und funktionierendes Management

- Transparente Geschäftsprozesse und Dokumentation

- Klare Verkaufsmotivation des Inhabers (z.B. Altersruhestand)

Warnzeichen

- Rückläufige Geschäftszahlen ohne plausible Erklärung

- Hohe Abhängigkeit von wenigen Kunden oder Lieferanten

- Überdurchschnittliche Fluktuation bei Schlüsselmitarbeitern

- Veraltete Betriebsmittel mit hohem Investitionsbedarf

- Unklare oder dringende Verkaufsmotivation

3. Erstkontakt und vorläufige Bewertung

Nach der Identifizierung interessanter Unternehmen folgt die Phase des Erstkontakts und der vorläufigen Bewertung. Hier legen Sie den Grundstein für erfolgreiche Verhandlungen.

Vorbereitung des Erstgesprächs

Bereiten Sie sich gründlich auf das erste Gespräch mit dem Verkäufer vor. Recherchieren Sie das Unternehmen, die Branche und den Markt. Erstellen Sie einen Fragenkatalog, der Ihnen hilft, die wichtigsten Informationen zu erfassen.

Wichtig: Geheimhaltungsvereinbarung (NDA)

Vor dem Austausch vertraulicher Informationen sollten beide Parteien eine Geheimhaltungsvereinbarung (Non-Disclosure Agreement) unterzeichnen. Dies schützt sensible Unternehmensdaten und schafft Vertrauen für die weiteren Gespräche.

Schlüsselfragen für das Erstgespräch

- Verkaufsmotivation: Warum möchte der Inhaber das Unternehmen verkaufen?

- Unternehmenshistorie: Wie hat sich das Unternehmen entwickelt?

- Geschäftsmodell: Wie generiert das Unternehmen Umsätze und Gewinne?

- Marktposition: Wie steht das Unternehmen im Wettbewerb da?

- Mitarbeiterstruktur: Wie ist das Team aufgestellt und wer sind Schlüsselpersonen?

- Finanzkennzahlen: Wie haben sich Umsatz, Gewinn und Cashflow entwickelt?

- Preisvorstellung: Welche Kaufpreisvorstellung hat der Verkäufer?

Vorläufige Unternehmensbewertung

Nach dem Erstgespräch sollten Sie eine vorläufige Bewertung des Unternehmens vornehmen. Diese dient als Orientierung für die weiteren Verhandlungen und hilft Ihnen, die Attraktivität des Kaufobjekts einzuschätzen.

Einfache Bewertungsmethoden

- Multiplikatorverfahren: Branchenübliche Multiplikatoren auf EBIT oder Umsatz

- Substanzwertverfahren: Bewertung der materiellen und immateriellen Vermögenswerte

- Ertragswertverfahren: Bewertung basierend auf zukünftigen Erträgen

Praxis-Tipp: Multiplikatoren

Als grobe Orientierung werden in vielen Branchen folgende Multiplikatoren verwendet:

- Handwerk: 3-5 x EBIT

- Handel: 5-7 x EBIT

- Dienstleistung: 4-6 x EBIT

- Produktion: 5-8 x EBIT

4. Due Diligence: Das Unternehmen gründlich prüfen

Die Due Diligence ist ein zentraler Bestandteil des Unternehmenskauf Leitfadens. Hier prüfen Sie das Zielunternehmen systematisch auf Herz und Nieren, um Chancen und Risiken vollständig zu erfassen.

Bereiche der Due Diligence

Eine umfassende Due Diligence umfasst verschiedene Prüfbereiche, die je nach Unternehmen unterschiedlich gewichtet werden können:

Financial Due Diligence

- Jahresabschlüsse der letzten 3-5 Jahre

- Aktuelle BWA und Controlling-Berichte

- Liquiditäts- und Cashflow-Analyse

- Forderungs- und Verbindlichkeitenstruktur

- Investitionsplanung und -bedarf

Legal Due Diligence

- Gesellschaftsrechtliche Struktur

- Bestehende Verträge (Kunden, Lieferanten)

- Arbeitsverträge und Betriebsvereinbarungen

- Immobilien und Mietverträge

- Rechtsstreitigkeiten und Haftungsrisiken

Commercial Due Diligence

- Markt- und Wettbewerbsanalyse

- Kundenstruktur und -abhängigkeiten

- Lieferantenbeziehungen

- Produkt- und Dienstleistungsportfolio

- Vertriebskanäle und Marketing

Tax Due Diligence

- Steuerliche Situation und Risiken

- Betriebsprüfungen und deren Ergebnisse

- Steuerliche Gestaltungsmöglichkeiten

Technical Due Diligence

- Zustand der Betriebsmittel

- Technologiestand und Innovationspotenzial

- IT-Infrastruktur und Digitalisierungsgrad

HR Due Diligence

- Personalstruktur und Schlüsselpersonen

- Qualifikationen und Weiterbildungsbedarf

- Unternehmenskultur und Mitarbeiterzufriedenheit

Professionelle Unterstützung bei der Due Diligence

Die Due Diligence erfordert Fachwissen in verschiedenen Bereichen. Ziehen Sie daher Experten hinzu:

| Experte | Aufgabenbereich | Typische Kosten |

| Wirtschaftsprüfer | Financial Due Diligence, Unternehmensbewertung | 5.000-15.000 € je nach Unternehmensgröße |

| Rechtsanwalt | Legal Due Diligence, Vertragsgestaltung | 3.000-10.000 € je nach Komplexität |

| Steuerberater | Tax Due Diligence, Steueroptimierung | 2.000-8.000 € je nach Umfang |

| Branchenexperte | Commercial Due Diligence, Marktanalyse | 3.000-7.000 € je nach Branche |

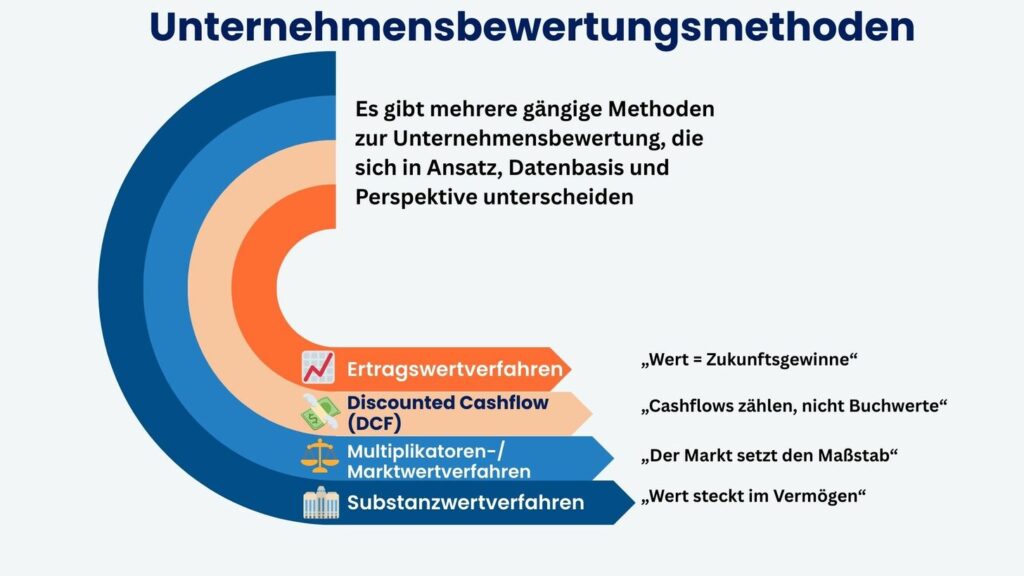

5. Unternehmensbewertung und Kaufpreisfindung

Die fundierte Bewertung des Zielunternehmens ist entscheidend für die Kaufpreisfindung und den Erfolg Ihres Unternehmenskaufs. Verschiedene Bewertungsmethoden liefern unterschiedliche Perspektiven auf den Unternehmenswert.

Gängige Bewertungsmethoden im Überblick

| Bewertungsmethode | Beschreibung | Vorteile | Nachteile |

| Discounted Cash Flow (DCF) | Abzinsung zukünftiger Cashflows auf den heutigen Wert | Zukunftsorientiert, berücksichtigt Wachstumspotenzial | Komplexe Berechnung, hohe Prognoseabhängigkeit |

| Multiplikatorverfahren | Anwendung branchenüblicher Multiplikatoren auf EBIT, EBITDA oder Umsatz | Einfach, marktorientiert, praxisnah | Pauschalisierend, berücksichtigt Besonderheiten nur begrenzt |

| Substanzwertverfahren | Bewertung der materiellen und immateriellen Vermögenswerte | Objektivierbar, gut für assetlastige Unternehmen | Vernachlässigt Ertragskraft und Zukunftspotenzial |

| Ertragswertverfahren | Bewertung basierend auf zukünftigen Erträgen | Berücksichtigt Ertragskraft, etablierte Methode | Prognoseabhängig, vereinfachte Annahmen |

| AWH-Verfahren (Handwerk) | Speziell für Handwerksbetriebe entwickelte Methode | Branchenspezifisch, praxiserprobt im Handwerk | Nur für Handwerksbetriebe geeignet, pauschalisierend |

„Der wahre Wert eines Unternehmens liegt nicht in seiner Vergangenheit, sondern in seinem Potenzial für die Zukunft. Die Kunst der Unternehmensbewertung besteht darin, dieses Potenzial realistisch einzuschätzen.”

Einflussfaktoren auf den Kaufpreis

Neben dem ermittelten Unternehmenswert beeinflussen weitere Faktoren den letztendlichen Kaufpreis:

Wertsteigernde Faktoren

- Stabile, diversifizierte Kundenstruktur

- Starke Marktposition und Alleinstellungsmerkmale

- Innovative Produkte und Dienstleistungen

- Qualifizierte, loyale Mitarbeiter

- Dokumentierte Prozesse und Know-how

- Wachstumsmarkt mit positiven Zukunftsaussichten

Wertmindernde Faktoren

- Hohe Abhängigkeit von Schlüsselpersonen

- Konzentration auf wenige Großkunden

- Veraltete Technologie und Investitionsstau

- Rechtliche Risiken und anhängige Verfahren

- Unzureichende Dokumentation von Prozessen

- Rückläufige Marktentwicklung

6. Finanzierung des Unternehmenskaufs

Die Finanzierung ist ein entscheidender Erfolgsfaktor beim Unternehmenskauf. Eine solide Finanzierungsstruktur sichert nicht nur den Kaufpreis, sondern auch die notwendige Liquidität für die Zeit nach der Übernahme.

Finanzierungsquellen im Überblick

Eigenkapital

Eigenmittel sind die Basis jeder Finanzierung. Banken erwarten in der Regel einen Eigenkapitalanteil von 15-30% der Gesamtfinanzierung. Je höher der Eigenkapitalanteil, desto besser die Konditionen für Fremdkapital.

Bankdarlehen

Klassische Bankdarlehen sind die häufigste Finanzierungsform. Hausbanken, Sparkassen und Geschäftsbanken bieten spezielle Finanzierungslösungen für Unternehmenskäufe mit Laufzeiten von 5-15 Jahren.

Fördermittel

Öffentliche Förderprogramme der KfW und der Landesförderbanken bieten günstige Konditionen für Unternehmensübernahmen, wie z.B. der ERP-Gründerkredit oder der KfW-Unternehmerkredit.

Verkäuferdarlehen

Der Verkäufer stundet einen Teil des Kaufpreises und erhält diesen in Raten. Dies reduziert den sofortigen Finanzierungsbedarf und signalisiert Vertrauen des Verkäufers in die Zukunft des Unternehmens.

Mezzanine-Kapital

Mezzanine-Finanzierungen schließen die Lücke zwischen Eigen- und Fremdkapital. Beispiele sind stille Beteiligungen, Nachrangdarlehen oder Genussrechte.

Beteiligungskapital

Private Equity oder Venture Capital kann bei größeren Transaktionen eine Option sein. Der Kapitalgeber erhält Unternehmensanteile und erwartet eine entsprechende Rendite.

Optimaler Finanzierungsmix

Ein ausgewogener Finanzierungsmix berücksichtigt die Besonderheiten des Zielunternehmens und Ihre persönliche Situation. Folgende Faktoren sollten Sie beachten:

- Kapitaldienstfähigkeit: Die zukünftigen Cashflows müssen ausreichen, um Zins und Tilgung zu bedienen.

- Sicherheiten: Welche Sicherheiten können Sie und das Zielunternehmen bieten?

- Laufzeiten: Stimmen Sie die Kreditlaufzeiten auf die erwartete Amortisationszeit ab.

- Flexibilität: Achten Sie auf Sondertilgungsoptionen und flexible Rückzahlungsmodalitäten.

- Risikopuffer: Planen Sie Reserven für unvorhergesehene Entwicklungen ein.

Wichtig: Businessplan für die Finanzierung

Für Finanzierungsgespräche benötigen Sie einen überzeugenden Businessplan, der neben der Kaufpreisfinanzierung auch die zukünftige Entwicklung des Unternehmens darstellt. Zeigen Sie auf, wie Sie den Kapitaldienst aus den erwarteten Cashflows bedienen werden.

Finanzierungskonzept erstellen

Unsere Finanzierungsexperten unterstützen Sie bei der Erstellung eines maßgeschneiderten Finanzierungskonzepts für Ihren Unternehmenskauf.

7. Vertragsgestaltung und rechtliche Aspekte

Der Unternehmenskaufvertrag ist das zentrale Dokument der Transaktion und regelt alle wichtigen Aspekte des Unternehmenskaufs. Eine sorgfältige Vertragsgestaltung ist entscheidend, um Risiken zu minimieren und Ihre Interessen zu schützen.

Share Deal vs. Asset Deal

Grundsätzlich gibt es zwei Formen des Unternehmenskaufs, die unterschiedliche rechtliche und steuerliche Konsequenzen haben:

Share Deal

Beim Share Deal erwerben Sie die Gesellschaftsanteile (z.B. GmbH-Anteile) und übernehmen damit das Unternehmen als rechtliche Einheit mit allen Rechten und Pflichten.

Vorteile

- Einfache Übertragung aller Verträge und Rechtsverhältnisse

- Keine Einzelübertragung von Vermögenswerten nötig

- Kontinuität in der Außendarstellung

- Erhalt von Genehmigungen und Konzessionen

Nachteile

- Übernahme aller bekannten und unbekannten Verbindlichkeiten

- Höhere Haftungsrisiken

- Oft höhere Grunderwerbsteuer

- Keine Neubewertung der Vermögenswerte möglich

Asset Deal

Beim Asset Deal erwerben Sie einzelne Vermögensgegenstände und Verbindlichkeiten des Unternehmens, nicht jedoch die rechtliche Hülle.

Vorteile

- Selektive Übernahme von Vermögenswerten und Verbindlichkeiten

- Geringere Haftungsrisiken

- Neubewertung der Vermögenswerte möglich (Abschreibungspotenzial)

- Flexibilität bei der Gestaltung

Nachteile

- Einzelübertragung aller Vermögenswerte erforderlich

- Zustimmung Dritter bei Vertragsübernahmen nötig

- Neue Genehmigungen können erforderlich sein

- Höherer administrativer Aufwand

Wesentliche Bestandteile des Unternehmenskaufvertrags

Ein professioneller Unternehmenskaufvertrag sollte folgende Elemente enthalten:

- Präzise Definition des Kaufgegenstands (Gesellschaftsanteile oder Vermögenswerte)

- Kaufpreis und Zahlungsmodalitäten (inkl. Ratenzahlungen, Earn-Out, Treuhandlösungen)

- Bedingungen für den Vollzug (Closing-Bedingungen wie behördliche Genehmigungen)

- Garantien und Gewährleistungen des Verkäufers (z.B. zu Bilanzen, Rechtsstreitigkeiten, Verträgen)

- Freistellungen und Haftungsregelungen (insbesondere bei Altlasten oder Steuernachforderungen)

- Wettbewerbsverbote für den Verkäufer (zeitlich und räumlich angemessen)

- Regelungen zur Übergangsphase (Mitwirkungspflichten des Verkäufers)

- Regelungen zu Mitarbeitern (unter Berücksichtigung von § 613a BGB)

§ 613a BGB: Rechte und Pflichten bei Betriebsübergang

Bei einem Betriebsübergang gehen alle bestehenden Arbeitsverhältnisse automatisch auf den Erwerber über. Die Mitarbeiter behalten ihre bisherigen Rechte und Pflichten. Der Erwerber tritt in alle Rechte und Pflichten aus den bestehenden Arbeitsverhältnissen ein.

Haftungsrisiken beim Unternehmenskauf

Beim Unternehmenskauf bestehen verschiedene Haftungsrisiken, die Sie kennen und vertraglich absichern sollten:

| Haftungsbereich | Risiko | Absicherung |

| Verbindlichkeiten | Übernahme unbekannter Verbindlichkeiten, insbesondere beim Share Deal | Garantien und Freistellungen im Kaufvertrag, Due Diligence |

| Steuern | Haftung für Steuerschulden nach § 75 AO, Betriebsprüfungen | Steuer-Due-Diligence, Unbedenklichkeitsbescheinigung, Steuerklauseln |

| Arbeitnehmer | Übernahme aller Arbeitsverhältnisse nach § 613a BGB | HR-Due-Diligence, Sozialplanregelungen |

| Altlasten | Umwelthaftung für Altlasten auf Betriebsgrundstücken | Environmental Due Diligence, Freistellungsklauseln |

| Produkthaftung | Haftung für Produkte, die vor der Übernahme hergestellt wurden | Produkthaftungsversicherung, Freistellungsklauseln |

8. Übernahme und Integration

Nach Vertragsabschluss beginnt die entscheidende Phase der Übernahme und Integration des gekauften Unternehmens. Eine sorgfältige Planung und Umsetzung dieser Phase ist entscheidend für den langfristigen Erfolg Ihres Unternehmenskaufs.

Der Übernahmeprozess

Die Übernahme erfolgt in mehreren Schritten, die sorgfältig geplant und koordiniert werden müssen:

- Closing: Formeller Vollzug des Kaufvertrags mit Zahlung des Kaufpreises und Übertragung der Anteile oder Vermögenswerte.

- Informationspolitik: Zeitnahe und transparente Information aller Stakeholder (Mitarbeiter, Kunden, Lieferanten, Banken).

- Übergabe der Geschäftsführung: Strukturierte Einarbeitung und Wissenstransfer vom bisherigen Inhaber.

- Formalitäten: Änderung von Handelsregistereinträgen, Verträgen, Vollmachten, Versicherungen etc.

- Operative Übernahme: Schrittweise Übernahme der operativen Verantwortung.

Kommunikation ist entscheidend

Unterschätzen Sie nicht die Bedeutung einer klaren und offenen Kommunikation während der Übernahmephase. Unsicherheit führt oft zu Widerständen bei Mitarbeitern und Bedenken bei Kunden und Lieferanten. Ein transparenter Kommunikationsplan hilft, Vertrauen aufzubauen und Ängste abzubauen.

Erfolgreiche Integration

Die Integration des übernommenen Unternehmens ist ein längerfristiger Prozess, der strategisch geplant werden sollte:

Kurzfristige Maßnahmen (100-Tage-Plan)

- Persönliches Kennenlernen aller Schlüsselmitarbeiter

- Analyse der aktuellen Geschäftssituation

- Identifikation von Quick Wins und akuten Problemen

- Stabilisierung des operativen Geschäfts

- Entwicklung einer Integrationsstrategie

Langfristige Integration

- Entwicklung einer gemeinsamen Unternehmenskultur

- Anpassung von Prozessen und Systemen

- Realisierung von Synergien und Effizienzpotenzialen

- Umsetzung strategischer Entwicklungsmaßnahmen

- Aufbau neuer Geschäftsfelder und Innovationen

Fallbeispiel: Erfolgreiche Übernahme eines mittelständischen Maschinenbauunternehmens

Die Müller Maschinenbau GmbH, ein mittelständisches Unternehmen mit 45 Mitarbeitern und einem Jahresumsatz von 8 Mio. Euro, stand aufgrund der fehlenden Nachfolge zum Verkauf. Der 62-jährige Inhaber wollte sich zur Ruhe setzen.

Kaufinteressent war Herr Schmidt, ein 43-jähriger Ingenieur mit langjähriger Führungserfahrung in der Branche. Nach einer gründlichen Due Diligence entschied er sich für einen Share Deal und übernahm 100% der GmbH-Anteile.

Der Kaufpreis von 4,2 Mio. Euro wurde durch eine Kombination aus Eigenkapital (30%), einem KfW-Unternehmerkredit (50%) und einem Verkäuferdarlehen (20%) finanziert. Der bisherige Inhaber blieb für ein Jahr als Berater im Unternehmen.

Die Integration verlief in drei Phasen: Zunächst konzentrierte sich Herr Schmidt auf die Stabilisierung des Kerngeschäfts und den Aufbau von Vertrauen bei Mitarbeitern und Kunden. In der zweiten Phase optimierte er Prozesse und führte ein modernes ERP-System ein. In der dritten Phase erschloss er neue Märkte und erweiterte das Produktportfolio.

Drei Jahre nach der Übernahme war der Umsatz auf 11 Mio. Euro gestiegen, die Mitarbeiterzahl auf 58 gewachsen und die Profitabilität deutlich verbessert.

9. Typische Fallstricke beim Unternehmenskauf vermeiden

Ein Unternehmenskauf birgt zahlreiche potenzielle Fallstricke. Kennen Sie die häufigsten Fehler, um diese bei Ihrer Unternehmensübernahme zu vermeiden.

Unzureichende Due Diligence

Eine oberflächliche Prüfung des Zielunternehmens führt oft zu bösen Überraschungen nach dem Kauf. Investieren Sie ausreichend Zeit und Ressourcen in eine gründliche Due Diligence aller relevanten Bereiche.

Überhöhter Kaufpreis

Emotionale Faktoren oder Zeitdruck können zu überhöhten Kaufpreisen führen. Stützen Sie Ihre Kaufpreisentscheidung auf fundierte Bewertungsmethoden und bleiben Sie realistisch.

Unterschätzte Integrationskosten

Die Kosten und der Aufwand für die Integration werden oft unterschätzt. Berücksichtigen Sie in Ihrer Planung auch Investitionen in IT-Systeme, Prozessanpassungen und Personalentwicklung.

Kulturelle Unterschiede

Unterschiedliche Unternehmenskulturen können zu Konflikten und Widerständen führen. Analysieren Sie die Kultur des Zielunternehmens und entwickeln Sie eine Strategie für die kulturelle Integration.

Schlüsselpersonen verlieren

Der Verlust von Schlüsselmitarbeitern nach der Übernahme kann das Unternehmen schwächen. Identifizieren Sie frühzeitig wichtige Mitarbeiter und binden Sie diese durch geeignete Maßnahmen.

Kundenverluste

Unsicherheit bei Kunden kann zu Auftragsrückgängen führen. Kommunizieren Sie proaktiv mit wichtigen Kunden und stellen Sie Kontinuität in den Kundenbeziehungen sicher.

Haftungsrisiken beachten

Besondere Aufmerksamkeit verdienen versteckte Haftungsrisiken, insbesondere bei einem Share Deal. Achten Sie auf angemessene Garantien und Freistellungen im Kaufvertrag und prüfen Sie sorgfältig alle potenziellen Verbindlichkeiten, einschließlich steuerlicher Risiken nach § 75 AO.

10. Checkliste: 10 Entscheidende Schritte für einen erfolgreichen Unternehmenskauf

Nutzen Sie diese Checkliste, um bei Ihrem Unternehmenskauf strukturiert vorzugehen und keine wichtigen Aspekte zu übersehen.

- Persönliche Ziele und Kriterien definierenKlären Sie Ihre Motivation, fachlichen Kompetenzen und finanziellen Möglichkeiten. Erstellen Sie ein klares Profil für Ihr Wunschunternehmen.

- Systematische Unternehmenssuche durchführenNutzen Sie verschiedene Kanäle wie Unternehmensbörsen, Netzwerke und M&A-Berater, um passende Kaufobjekte zu identifizieren.

- Erstgespräch und vorläufige BewertungFühren Sie ein strukturiertes Erstgespräch mit dem Verkäufer und nehmen Sie eine vorläufige Bewertung des Unternehmens vor.

- Geheimhaltungsvereinbarung (NDA) abschließenSichern Sie den vertraulichen Informationsaustausch durch eine professionelle Geheimhaltungsvereinbarung ab.

- Umfassende Due Diligence durchführenPrüfen Sie das Zielunternehmen gründlich in allen relevanten Bereichen (Finanzen, Recht, Steuern, Markt, Technik, Personal).

- Unternehmensbewertung und KaufpreisfindungErmitteln Sie den angemessenen Unternehmenswert durch verschiedene Bewertungsmethoden und leiten Sie daraus Ihre Kaufpreisstrategie ab.

- Finanzierungskonzept erstellenEntwickeln Sie einen optimalen Finanzierungsmix aus Eigenkapital, Bankdarlehen, Fördermitteln und alternativen Finanzierungsformen.

- Kaufvertrag professionell gestaltenAchten Sie auf eine sorgfältige Vertragsgestaltung mit angemessenen Garantien, Gewährleistungen und Haftungsregelungen.

- Übernahme und Integration planenErstellen Sie einen detaillierten Plan für die Übernahme und Integration des Unternehmens, einschließlich Kommunikationsstrategie.

- Professionelle Begleitung sicherstellenZiehen Sie erfahrene Experten (Rechtsanwälte, Steuerberater, M&A-Berater) hinzu, um den gesamten Prozess professionell zu begleiten.

Starten Sie Ihren erfolgreichen Unternehmenskauf

Nutzen Sie unsere Expertise für Ihren Unternehmenskauf. Wir begleiten Sie von der ersten Idee bis zur erfolgreichen Integration nach dem Kauf.

Fazit: Der Weg zum erfolgreichen Unternehmenskauf

Ein Unternehmenskauf ist ein komplexes Vorhaben, das sorgfältige Planung, fundiertes Fachwissen und strategisches Vorgehen erfordert. Mit dem richtigen Leitfaden und professioneller Unterstützung können Sie die Chancen maximieren und Risiken minimieren.

Die sieben Phasen des Unternehmenskauf Ablaufs – von der strategischen Vorbereitung bis zur Integration nach dem Kauf – bilden einen strukturierten Rahmen für Ihr Vorhaben. Besonders wichtig sind eine gründliche Due Diligence, eine fundierte Unternehmensbewertung, eine solide Finanzierung und eine professionelle Vertragsgestaltung, um sich rechtlich abzusichern.

Vermeiden Sie typische Fallstricke wie unzureichende Prüfung, überhöhte Kaufpreise oder unterschätzte Integrationskosten. Nutzen Sie die Erfahrung von Experten und lernen Sie aus erfolgreichen Beispielen. Mit der richtigen Vorbereitung und Begleitung wird Ihr Unternehmenskauf zum Erfolg.