1. Die Vorbereitungsphase – Das Fundament für einen erfolgreichen Unternehmenskauf

Persönliche Motivation und Kompetenzen klären

Bevor Sie in den eigentlichen Kaufprozess einsteigen, sollten Sie Ihre Motivation und Ihre Kompetenzen kritisch hinterfragen. Warum möchten Sie ein Unternehmen kaufen statt neu zu gründen? Verfügen Sie über die notwendigen fachlichen und persönlichen Qualifikationen für die Branche? Erstellen Sie eine ehrliche Selbsteinschätzung Ihrer Stärken und Schwächen.

Besonders wichtig ist die Frage nach Ihrer Führungserfahrung. Die Übernahme eines bestehenden Unternehmens bedeutet, vom ersten Tag an Verantwortung für Mitarbeiter, Kunden und laufende Prozesse zu übernehmen. Anders als bei einer Neugründung können Sie nicht schrittweise in diese Rolle hineinwachsen.

Zieldefinition und Suchprofil erstellen

Definieren Sie präzise, welche Art von Unternehmen Sie suchen. Erstellen Sie ein detailliertes Suchprofil mit folgenden Kriterien:

- Branche und Geschäftsmodell

- Gewünschte Unternehmensgröße (Umsatz, Mitarbeiterzahl)

- Geografische Lage

- Preisrahmen und Finanzierungsmöglichkeiten

- Besondere Anforderungen (z.B. Patente, Kundenstamm)

Je konkreter Ihr Suchprofil ist, desto effizienter gestaltet sich die spätere Suche nach passenden Übernahmekandidaten. Gleichzeitig sollten Sie jedoch flexibel bleiben und Ihre Kriterien regelmäßig überprüfen.

Finanzielle Rahmenbedingungen klären

Ein realistischer Finanzierungsplan ist entscheidend für den Erfolg Ihres Vorhabens. Klären Sie frühzeitig, welche finanziellen Mittel Ihnen zur Verfügung stehen und welche Finanzierungsquellen Sie nutzen können.

Eigenkapital

Als Faustregel gilt: Mindestens 15-30% des Kaufpreises sollten als Eigenkapital vorhanden sein. Dies signalisiert Banken und anderen Finanzierungspartnern Ihr persönliches Engagement.

Fremdkapital

Informieren Sie sich über Bankdarlehen, Fördermittel und alternative Finanzierungsformen wie Verkäuferdarlehen oder Mezzanine-Kapital. Viele Banken bieten spezielle Programme für Unternehmensnachfolgen an.

Kostenlose Erstberatung zum Unternehmenskauf

Sie planen einen Unternehmenskauf und möchten sich von Experten beraten lassen? Vereinbaren Sie jetzt ein unverbindliches Erstgespräch mit unseren M&A-Spezialisten.

2. Die Suchphase – Geeignete Übernahmekandidaten finden

Mit einem klaren Suchprofil beginnt nun die aktive Suche nach geeigneten Übernahmekandidaten. Hierfür gibt es verschiedene Wege, die Sie parallel verfolgen sollten, um Ihre Erfolgsaussichten zu maximieren.

Unternehmensbörsen und Online-Plattformen

Eine effiziente Möglichkeit, Unternehmen zu finden, die zum Verkauf stehen, sind spezialisierte Unternehmensbörsen. Die bekannteste ist die vom Bundesministerium für Wirtschaft geförderte Plattform Nexxt-Change. Hier können Sie gezielt nach Branche und Region suchen oder selbst ein Gesuch einstellen.

Daneben gibt es zahlreiche weitere Plattformen wie DUB.de, Unternehmensboerse.de oder branchenspezifische Angebote. Erstellen Sie sich eine Liste relevanter Börsen und prüfen Sie diese regelmäßig auf neue Angebote.

Netzwerk aktivieren und erweitern

Viele Unternehmensverkäufe werden diskret abgewickelt, ohne dass die Verkaufsabsicht öffentlich kommuniziert wird. Aktivieren Sie daher Ihr persönliches und berufliches Netzwerk:

- Informieren Sie Steuerberater, Rechtsanwälte und Unternehmensberater über Ihr Vorhaben

- Nutzen Sie Branchenverbände und Kammern

- Besuchen Sie Veranstaltungen zum Thema Unternehmensnachfolge

- Sprechen Sie mit Banken, die oft von Verkaufsabsichten ihrer Kunden erfahren

M&A-Berater und Vermittler einschalten

Spezialisierte M&A-Berater (Mergers & Acquisitions) verfügen über umfangreiche Datenbanken mit Verkaufsmandaten und können gezielt nach passenden Übernahmekandidaten suchen. Zwar fallen hierfür Kosten an, doch der Zugang zu sonst nicht öffentlich angebotenen Unternehmen kann diese Investition rechtfertigen.

“Die besten Übernahmekandidaten findet man oft nicht auf dem offenen Markt, sondern durch gezielte Ansprache und persönliche Kontakte.”

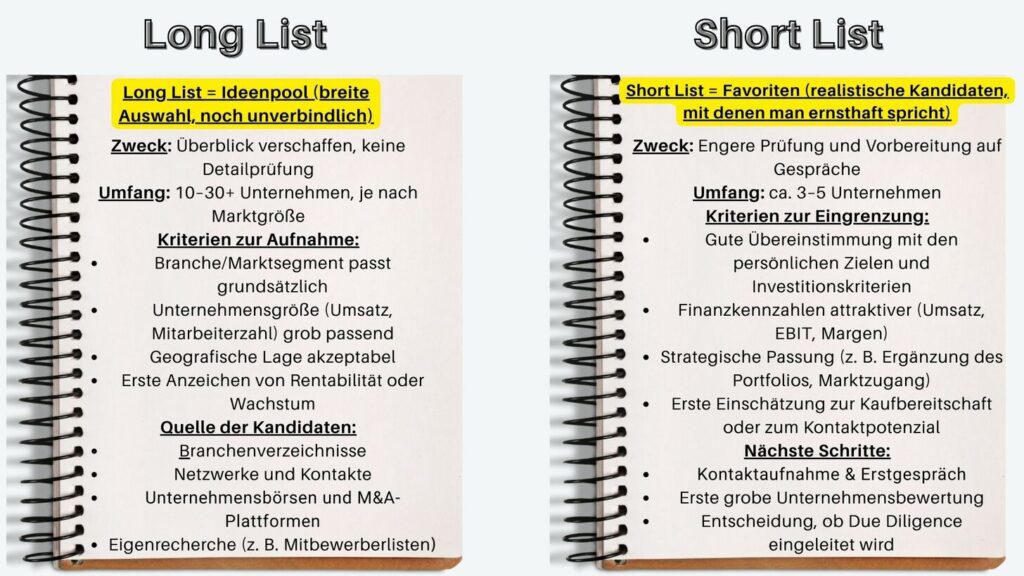

Long List und Short List erstellen

Sobald Sie mehrere potenzielle Übernahmekandidaten identifiziert haben, erstellen Sie eine Long List mit allen grundsätzlich interessanten Unternehmen. Bewerten Sie diese anhand Ihrer zuvor definierten Kriterien und erstellen Sie daraus eine Short List mit 3-5 Unternehmen, die Sie näher prüfen möchten.

3. Die Kontaktphase – Erste Gespräche und Vertraulichkeitsvereinbarungen

Nachdem Sie Ihre Short List erstellt haben, beginnt die Kontaktaufnahme mit den Verkäufern. Diese Phase erfordert viel Fingerspitzengefühl, da Unternehmensverkäufe oft vertraulich behandelt werden.

Professionelle Kontaktaufnahme

Der erste Kontakt entscheidet oft darüber, ob ein Verkäufer Sie als seriösen Interessenten wahrnimmt. Bereiten Sie sich gründlich vor und formulieren Sie klar, warum Sie an dem Unternehmen interessiert sind und welche Qualifikationen Sie mitbringen.

Respektieren Sie den Wunsch nach Vertraulichkeit. Viele Verkäufer möchten nicht, dass Mitarbeiter, Kunden oder Wettbewerber von der Verkaufsabsicht erfahren. Gehen Sie daher diskret vor und drängen Sie nicht auf zu schnelle Informationsweitergabe.

Geheimhaltungsvereinbarung (NDA)

Bevor detaillierte Informationen ausgetauscht werden, wird in der Regel eine Geheimhaltungsvereinbarung (Non-Disclosure Agreement, NDA) unterzeichnet. Diese schützt beide Seiten und regelt, welche Informationen vertraulich behandelt werden müssen.

Wichtig: Lassen Sie das NDA von einem Rechtsanwalt prüfen, bevor Sie es unterzeichnen. Achten Sie besonders auf Wettbewerbsverbote und Vertragsstrafen bei Verstößen.

Erste Informationsphase

Nach Unterzeichnung des NDAs erhalten Sie in der Regel ein Unternehmensexposé oder Information Memorandum. Dieses enthält grundlegende Informationen zum Unternehmen, ohne jedoch alle Details offenzulegen. Analysieren Sie diese Unterlagen sorgfältig und formulieren Sie gezielte Nachfragen.

Persönliches Kennenlernen

Ein persönliches Treffen mit dem Verkäufer ist unverzichtbar. Hierbei geht es nicht nur um harte Fakten, sondern auch um die “Chemie” zwischen Ihnen. Bedenken Sie: Bei einer Unternehmensübernahme werden Sie oft noch längere Zeit mit dem Verkäufer zusammenarbeiten müssen.

Nutzen Sie dieses Treffen, um einen ersten Eindruck vom Unternehmen, seinen Mitarbeitern und der Unternehmenskultur zu gewinnen. Achten Sie auf Unstimmigkeiten zwischen den schriftlichen Unterlagen und dem, was Sie vor Ort sehen und hören.

4. Die Due Diligence – Gründliche Prüfung des Übernahmekandidaten

Die Due Diligence (sorgfältige Prüfung) ist der Kern jedes Unternehmenskaufs. Hier werden alle relevanten Aspekte des Zielunternehmens gründlich untersucht, um Chancen und Risiken zu identifizieren und eine fundierte Kaufentscheidung treffen zu können.

Umfang und Bereiche der Due Diligence

Eine umfassende Due Diligence erstreckt sich auf verschiedene Bereiche des Unternehmens:

Finanzielle Due Diligence

- Jahresabschlüsse der letzten 3-5 Jahre

- Aktuelle BWA und Controlling-Berichte

- Liquiditäts- und Cashflow-Analyse

- Prüfung von Verbindlichkeiten und Forderungen

Rechtliche Due Diligence

- Gesellschaftsverträge und Satzungen

- Kunden- und Lieferantenverträge

- Arbeitsverträge und Betriebsvereinbarungen

- Immobilien und Mietverträge

Operative Due Diligence

- Geschäftsmodell und Marktposition

- Kunden- und Lieferantenstruktur

- Produktions- und IT-Systeme

- Personal und Organisation

Je nach Branche und Unternehmensgröße können weitere spezifische Prüfungen erforderlich sein, etwa im Bereich Umwelt, IT-Sicherheit oder geistiges Eigentum.

Datenraum und Expertenteam

Für die Due Diligence wird üblicherweise ein physischer oder virtueller Datenraum eingerichtet, in dem alle relevanten Unterlagen zur Verfügung gestellt werden. Ziehen Sie für die Prüfung Experten hinzu:

- Steuerberater für die finanzielle Prüfung

- Rechtsanwalt für die rechtliche Prüfung

- Branchenexperten für die operative Prüfung

- Ggf. IT-Spezialisten und Umweltgutachter

Kostenlose Erstberatung zum Unternehmenskauf

Sie planen einen Unternehmenskauf und möchten sich von Experten beraten lassen? Vereinbaren Sie jetzt ein unverbindliches Erstgespräch mit unseren M&A-Spezialisten.

Red Flags erkennen

Achten Sie besonders auf Warnsignale (“Red Flags”), die auf Probleme hindeuten können:

- Unvollständige oder widersprüchliche Unterlagen

- Starke Abhängigkeit von wenigen Kunden oder Lieferanten

- Überdurchschnittliche Fluktuation bei Schlüsselmitarbeitern

- Ungewöhnliche Schwankungen bei Umsatz oder Gewinn

- Anhängige Rechtsstreitigkeiten oder behördliche Verfahren

- Veraltete Technologie oder hoher Investitionsstau

- Starke Abhängigkeit vom Verkäufer als Person

- Unklare Eigentumsverhältnisse bei wichtigen Assets

Due Diligence Bericht

Die Ergebnisse der Due Diligence werden in einem strukturierten Bericht zusammengefasst. Er dient als Grundlage für die Kaufentscheidung und die Verhandlung des Kaufpreises. Identifizierte Risiken können zu Preisanpassungen oder speziellen Garantien im Kaufvertrag führen.

5. Die Unternehmensbewertung – Den fairen Kaufpreis ermitteln

Parallel zur Due Diligence erfolgt die Bewertung des Unternehmens. Diese bildet die Grundlage für die Kaufpreisverhandlungen und sollte mit größter Sorgfalt durchgeführt werden.

Bewertungsverfahren im Überblick

Für die Bewertung eines Unternehmens gibt es verschiedene Methoden, die je nach Branche und Unternehmenssituation unterschiedlich geeignet sind:

| Bewertungsverfahren | Beschreibung | Besonders geeignet für |

| Discounted Cashflow (DCF) | Abzinsung zukünftiger Cashflows auf den heutigen Wert | Unternehmen mit stabilen, prognostizierbaren Cashflows |

| Ertragswertverfahren | Bewertung basierend auf zukünftigen Erträgen | Dienstleistungsunternehmen, Freiberufler |

| Multiplikatorverfahren | Bewertung anhand branchenüblicher Kennzahlen (z.B. EBIT-Multiple) | Schnelle Orientierung, Branchenvergleich |

| Substanzwertverfahren | Bewertung der materiellen und immateriellen Vermögenswerte | Asset-intensive Unternehmen, Sanierungsfälle |

In der Praxis werden oft mehrere Verfahren kombiniert, um einen realistischen Wertbereich zu ermitteln. Berücksichtigen Sie dabei stets die Besonderheiten der Branche und des individuellen Unternehmens.

Einflussfaktoren auf den Unternehmenswert

Neben den harten Finanzkennzahlen beeinflussen weitere Faktoren den Wert eines Unternehmens:

Wertsteigernd

- Diversifizierter Kundenstamm

- Starke Marktposition und Alleinstellungsmerkmale

- Dokumentierte Prozesse und Wissensmanagement

- Qualifiziertes Management unabhängig vom Eigentümer

- Wachstumspotenzial und Innovationskraft

Wertmindernd

- Hohe Abhängigkeit von wenigen Kunden

- Starker Wettbewerbsdruck und Margendruck

- Wissen hauptsächlich beim Inhaber konzentriert

- Investitionsstau und veraltete Technologie

- Regulatorische Risiken und Rechtsstreitigkeiten

Vom Unternehmenswert zum Kaufpreis

Der ermittelte Unternehmenswert ist nicht automatisch der Kaufpreis. Dieser wird in den Verhandlungen festgelegt und kann durch verschiedene Faktoren beeinflusst werden:

- Verhandlungsposition und -geschick beider Parteien

- Dringlichkeit des Verkaufs (z.B. bei Nachfolgeproblemen)

- Strategischer Wert für den Käufer (Synergien)

- Finanzierungsmöglichkeiten des Käufers

- Strukturierung des Deals (Asset Deal vs. Share Deal)

6. Die Verhandlungsphase – Kaufpreis und Konditionen aushandeln

Nach Abschluss der Due Diligence und Unternehmensbewertung beginnen die konkreten Verhandlungen über Kaufpreis und Konditionen. Diese Phase erfordert sowohl Verhandlungsgeschick als auch ein tiefes Verständnis der rechtlichen und steuerlichen Implikationen.

Letter of Intent (LOI)

Oft wird vor den detaillierten Vertragsverhandlungen ein Letter of Intent (Absichtserklärung) unterzeichnet. Dieser dokumentiert die grundsätzliche Einigung über zentrale Punkte wie:

- Vorläufiger Kaufpreis und Zahlungsmodalitäten

- Umfang der Transaktion (Asset Deal oder Share Deal)

- Zeitplan für den Abschluss

- Exklusivitätsvereinbarung für einen bestimmten Zeitraum

- Bedingungen für den endgültigen Kaufvertrag

Der LOI ist in der Regel rechtlich nicht bindend, schafft aber einen klaren Rahmen für die weiteren Verhandlungen und signalisiert die ernsthafte Absicht beider Parteien.

Asset Deal vs. Share Deal

Eine grundlegende Entscheidung betrifft die Struktur der Transaktion:

Asset Deal

Beim Asset Deal werden einzelne Vermögensgegenstände und Verbindlichkeiten des Unternehmens erworben. Dies bietet mehr Flexibilität, da Sie auswählen können, welche Assets und Verbindlichkeiten Sie übernehmen möchten.

Vorteile: Selektive Übernahme von Vermögenswerten, keine Übernahme unbekannter Verbindlichkeiten, Neubewertung der Assets möglich.

Nachteile: Komplexere Abwicklung, Übertragung von Verträgen erfordert oft Zustimmung Dritter, höhere Transaktionskosten.

Share Deal

Beim Share Deal werden die Anteile an der Gesellschaft erworben. Das Unternehmen bleibt als Rechtseinheit bestehen, nur der Eigentümer wechselt.

Vorteile: Einfachere Abwicklung, Verträge und Genehmigungen bleiben bestehen, oft steuerlich vorteilhafter.

Nachteile: Übernahme aller bekannten und unbekannten Verbindlichkeiten, höheres Risiko, oft höhere Grunderwerbsteuer bei Immobilien.

Steuerlicher Hinweis: Die Entscheidung zwischen Asset Deal und Share Deal hat erhebliche steuerliche Auswirkungen. Lassen Sie sich unbedingt von einem Steuerberater beraten, der Erfahrung mit Unternehmenstransaktionen hat.

Kaufpreisgestaltung und Zahlungsmodalitäten

Neben der Höhe des Kaufpreises sind auch die Zahlungsmodalitäten ein wichtiger Verhandlungspunkt:

- Einmalzahlung: Der gesamte Kaufpreis wird bei Closing gezahlt

- Ratenzahlung: Der Kaufpreis wird über einen vereinbarten Zeitraum in Raten gezahlt

- Earn-Out: Ein Teil des Kaufpreises ist erfolgsabhängig und wird basierend auf zukünftigen Ergebnissen gezahlt

- Verkäuferdarlehen: Der Verkäufer gewährt ein Darlehen für einen Teil des Kaufpreises

- Kombinationen: In der Praxis werden oft verschiedene Modelle kombiniert

Besonders das Earn-Out-Modell kann eine Brücke zwischen unterschiedlichen Preisvorstellungen schlagen. Hierbei wird ein Teil des Kaufpreises von der zukünftigen Entwicklung des Unternehmens abhängig gemacht.

7. Die Vertragsphase – Rechtssichere Gestaltung des Kaufvertrags

Der Unternehmenskaufvertrag ist das zentrale Dokument der Transaktion und sollte mit größter Sorgfalt ausgearbeitet werden. Er regelt alle Rechte und Pflichten der Parteien und minimiert Risiken für beide Seiten.

Wesentliche Bestandteile des Kaufvertrags

Ein professioneller Unternehmenskaufvertrag enthält typischerweise folgende Elemente:

- Präzise Beschreibung des Kaufgegenstands (Anteile oder Vermögenswerte)

- Kaufpreis und Zahlungsmodalitäten (inkl. Treuhandregelungen)

- Bedingungen für den Vollzug (Closing Conditions)

- Garantien und Gewährleistungen des Verkäufers

- Freistellungen und Haftungsregelungen

- Wettbewerbsverbote für den Verkäufer

- Regelungen zur Übergangsphase (Interim Period)

- Mitarbeit des Verkäufers nach dem Closing

Garantien und Gewährleistungen

Besondere Aufmerksamkeit verdienen die Garantien und Gewährleistungen des Verkäufers. Diese betreffen typischerweise:

- Rechtmäßige Inhaberschaft und Verfügungsbefugnis

- Vollständigkeit und Richtigkeit der Finanzdaten

- Offenlegung aller wesentlichen Verträge und Verbindlichkeiten

- Einhaltung gesetzlicher Vorschriften

- Keine anhängigen oder drohenden Rechtsstreitigkeiten

- Gültigkeit gewerblicher Schutzrechte

- Zustand von Anlagevermögen und Immobilien

- Vollständigkeit der Mitarbeiterinformationen

Für den Fall der Verletzung dieser Garantien sollten klare Rechtsfolgen vereinbart werden, etwa Kaufpreisminderungen oder Schadensersatzansprüche.

Signing und Closing

Der Abschluss der Transaktion erfolgt in zwei Schritten:

- Signing: Unterzeichnung des Kaufvertrags durch alle Parteien

- Closing: Tatsächlicher Vollzug der Transaktion (Übertragung der Anteile oder Assets gegen Zahlung des Kaufpreises)

Zwischen Signing und Closing liegt oft eine Zeitspanne, in der noch bestimmte Bedingungen erfüllt werden müssen, etwa die Zustimmung von Behörden oder die Freigabe durch Kartellbehörden. Für diese Übergangsphase sollten klare Regelungen getroffen werden, wie das Unternehmen zu führen ist.

Achtung: Lassen Sie den Kaufvertrag unbedingt von einem spezialisierten Rechtsanwalt erstellen oder prüfen. Die Kosten hierfür sind im Verhältnis zum Transaktionsvolumen und den potenziellen Risiken gering.

8. Die Post-Akquisitionsphase – Erfolgreiche Integration und Übernahme

Mit dem Closing ist der Kaufprozess formal abgeschlossen, doch nun beginnt die eigentliche Herausforderung: die erfolgreiche Integration und Weiterführung des Unternehmens.

Die ersten 100 Tage

Die ersten Monate nach der Übernahme sind entscheidend für den langfristigen Erfolg. Entwickeln Sie einen strukturierten 100-Tage-Plan mit klaren Prioritäten:

- Kommunikation mit Stakeholdern: Informieren Sie Mitarbeiter, Kunden und Lieferanten transparent über die Übernahme und Ihre Pläne.

- Schlüsselpersonen binden: Identifizieren Sie wichtige Mitarbeiter und sorgen Sie für deren Bindung an das Unternehmen.

- Operative Kontinuität sicherstellen: Gewährleisten Sie den reibungslosen Weiterbetrieb aller Geschäftsprozesse.

- Quick Wins identifizieren: Setzen Sie schnell umsetzbare Verbesserungen um, die sichtbare Erfolge bringen.

- Integrationsteam bilden: Etablieren Sie ein Team, das den Integrationsprozess steuert und überwacht.

Mitarbeiterkommunikation und -führung

Die Mitarbeiter sind ein entscheidender Erfolgsfaktor bei jeder Unternehmensübernahme. Verunsicherung und Widerstand gegen Veränderungen sind natürliche Reaktionen, die durch offene Kommunikation und klare Führung überwunden werden können.

“Bei einer Unternehmensübernahme kauft man nicht nur Vermögenswerte und Kundenbeziehungen, sondern übernimmt auch die Verantwortung für Menschen und ihre berufliche Zukunft.”

Planen Sie frühzeitig Einzelgespräche mit Führungskräften und Teammeetings mit allen Mitarbeitern. Hören Sie zu, nehmen Sie Bedenken ernst und kommunizieren Sie Ihre Vision für die Zukunft des Unternehmens.

Wissenstransfer vom Verkäufer

Organisieren Sie einen strukturierten Wissenstransfer vom Verkäufer, besonders wenn dieser bisher eine zentrale Rolle im Unternehmen gespielt hat. Dokumentieren Sie wichtige Prozesse, Kundenbeziehungen und implizites Wissen.

Vereinbaren Sie idealerweise eine Übergangsphase, in der der Verkäufer noch beratend zur Verfügung steht. Dies kann in Form einer Beratertätigkeit oder einer befristeten Geschäftsführung erfolgen.

Strategische Weiterentwicklung

Nach der ersten Stabilisierungsphase beginnt die strategische Weiterentwicklung des Unternehmens. Überprüfen Sie das Geschäftsmodell kritisch und identifizieren Sie Potenziale für:

- Effizienzsteigerungen und Kosteneinsparungen

- Produktinnovationen und Sortimentserweiterungen

- Erschließung neuer Kundengruppen und Märkte

- Digitalisierung von Prozessen und Geschäftsmodellen

- Organisationsentwicklung und Personalentwicklung

Häufig gestellte Fragen zum Unternehmenskauf

Wie lange dauert ein Unternehmenskauf durchschnittlich?

Die Dauer eines Unternehmenskaufs variiert stark je nach Komplexität und Größe des Unternehmens. Als Faustregel gilt:

- Kleine Unternehmen (bis 1 Mio. € Umsatz): 3-6 Monate

- Mittlere Unternehmen (1-10 Mio. € Umsatz): 6-12 Monate

- Größere Unternehmen (über 10 Mio. € Umsatz): 12-18 Monate oder länger

Besonders die Due Diligence und die Vertragsverhandlungen können sich zeitlich ausdehnen. Planen Sie daher ausreichend Zeit ein und setzen Sie sich realistische Zeitrahmen.

Welche Fehler sollte man bei der Due Diligence vermeiden?

Die häufigsten Fehler bei der Due Diligence sind:

- Unvollständige Prüfung: Wichtige Bereiche werden übersehen oder nur oberflächlich geprüft

- Zu starker Fokus auf Finanzen: Operative und strategische Aspekte werden vernachlässigt

- Fehlende Expertenunterstützung: Komplexe Themen werden ohne Fachexpertise bewertet

- Mangelnde Dokumentation: Erkenntnisse werden nicht systematisch erfasst und bewertet

- Zeitdruck: Die Prüfung wird unter Zeitdruck durchgeführt und wichtige Details übersehen

Investieren Sie ausreichend Zeit und Ressourcen in eine gründliche Due Diligence – sie ist die Basis für Ihre Kaufentscheidung und Preisverhandlungen.

Wie finanziere ich einen Unternehmenskauf am besten?

Für die Finanzierung eines Unternehmenskaufs gibt es verschiedene Optionen, die oft kombiniert werden:

- Eigenkapital: Eigene Mittel des Käufers (15-30% sollten aus Eigenkapital bestehen)

- Bankdarlehen: Klassische Akquisitionsfinanzierung durch Banken

- Fördermittel: KfW und Landesförderbanken bieten spezielle Programme für Unternehmensnachfolgen

- Verkäuferdarlehen: Der Verkäufer stundet einen Teil des Kaufpreises

- Earn-Out: Ein Teil des Kaufpreises wird erfolgsabhängig in der Zukunft gezahlt

- Mezzanine-Kapital: Hybridkapital zwischen Eigen- und Fremdkapital

- Private Equity: Beteiligungskapital von Investoren

Sprechen Sie frühzeitig mit Ihrer Hausbank und informieren Sie sich über Förderprogramme. Ein solider Finanzierungsplan ist entscheidend für den Erfolg Ihres Vorhabens.

Was ist der Unterschied zwischen Asset Deal und Share Deal?

Die Hauptunterschiede zwischen Asset Deal und Share Deal sind:

| Aspekt | Asset Deal | Share Deal |

| Kaufgegenstand | Einzelne Vermögensgegenstände und Verbindlichkeiten | Anteile an der Gesellschaft |

| Rechtliche Kontinuität | Neue Rechtsverhältnisse | Gesellschaft bleibt bestehen |

| Haftungsrisiken | Geringer (nur übernommene Verbindlichkeiten) | Höher (alle bekannten und unbekannten Verbindlichkeiten) |

| Vertragsübergang | Zustimmung Dritter oft erforderlich | Automatisch (Verträge bleiben bei der Gesellschaft) |

| Steuerliche Aspekte | Oft höhere Steuerlast für Verkäufer | Oft steuerlich günstiger für Verkäufer |

Die Entscheidung zwischen Asset Deal und Share Deal sollte unter Berücksichtigung rechtlicher, steuerlicher und praktischer Aspekte getroffen werden. Lassen Sie sich hierzu von Experten beraten.

Welche steuerlichen Aspekte sind beim Unternehmenskauf zu beachten?

Die steuerlichen Implikationen eines Unternehmenskaufs sind komplex und können erheblichen Einfluss auf die Wirtschaftlichkeit der Transaktion haben. Zu den wichtigsten steuerlichen Aspekten gehören:

- Grunderwerbsteuer: Bei Immobilien im Unternehmen (je nach Bundesland 3,5-6,5%)

- Umsatzsteuer: Bei Asset Deals kann Umsatzsteuer anfallen (mit Ausnahmen)

- Gewerbesteuer: Verlustvorträge können bei Share Deals unter bestimmten Bedingungen genutzt werden

- Einkommensteuer/Körperschaftsteuer: Unterschiedliche Behandlung von Veräußerungsgewinnen

- Abschreibungspotenzial: Bei Asset Deals neue Abschreibungsbasis möglich

Eine frühzeitige steuerliche Gestaltung kann erhebliche Vorteile bringen. Ziehen Sie daher unbedingt einen Steuerberater mit Erfahrung im Bereich Unternehmenstransaktionen hinzu.

Fazit: Der Unternehmenskauf als strukturierter Prozess

Der Unternehmenskauf ist ein komplexer, aber strukturierbarer Prozess, der mit der richtigen Vorbereitung und professioneller Unterstützung erfolgreich finanziert werden kann. Die acht vorgestellten Schritte bieten einen bewährten Rahmen, der Ihnen Orientierung gibt und hilft, Risiken zu minimieren.

Besonders wichtig ist die gründliche Vorbereitung: Klären Sie Ihre persönliche Motivation und Ihre finanziellen Möglichkeiten, bevor Sie in den Prozess einsteigen. Investieren Sie ausreichend Zeit in die Due Diligence und scheuen Sie nicht davor zurück, Experten hinzuzuziehen – die Kosten hierfür sind im Verhältnis zum Transaktionsvolumen und den potenziellen Risiken gering.

Denken Sie daran, dass der Kauf erst der Anfang ist. Die erfolgreiche Integration und Weiterentwicklung des Unternehmens nach der Übernahme entscheidet letztlich über den langfristigen Erfolg Ihrer Investition.

Kostenlose Erstberatung zum Unternehmenskauf

Sie planen einen Unternehmenskauf und möchten sich von Experten beraten lassen? Vereinbaren Sie jetzt ein unverbindliches Erstgespräch mit unseren M&A-Spezialisten.