Die Bedeutung einer präzisen Unternehmensbewertung

Eine gründliche Unternehmensbewertung ist die Basis für erfolgreiche Verkaufsverhandlungen

Die Bewertung eines Unternehmens beim Verkauf ist keine exakte Wissenschaft, sondern ein komplexer Prozess, der verschiedene Faktoren berücksichtigt. Eine präzise Bewertung ist aus mehreren Gründen wichtig:

- Sie bildet die Grundlage für Preisverhandlungen mit potenziellen Käufern

- Sie hilft, unrealistische Preisvorstellungen zu vermeiden

- Sie identifiziert Werttreiber und Schwachstellen im Unternehmen

- Sie ermöglicht eine fundierte Entscheidungsfindung für alle Beteiligten

Wichtig zu verstehen: Der Unternehmenswert ist nicht gleich dem Kaufpreis. Der ermittelte Wert dient als Ausgangspunkt für Verhandlungen, während der tatsächliche Verkaufspreis von Angebot und Nachfrage sowie den Verhandlungsfähigkeiten der Parteien abhängt.

5 Bewertungsmethoden für den Unternehmensverkauf im Vergleich

Für die Bewertung eines Unternehmens stehen verschiedene Methoden zur Verfügung. Jede hat ihre Stärken und Schwächen und eignet sich für unterschiedliche Unternehmenstypen und Branchen. Hier vergleichen wir die fünf wichtigsten Methoden:

1. Ertragswertverfahren

Das Ertragswertverfahren ist eine der klassischen Methoden zur Unternehmensbewertung. Es basiert auf der Annahme, dass der Wert eines Unternehmens durch seine zukünftigen Erträge bestimmt wird.

Berechnungsbeispiel:

| Schritt | Berechnung | Beispielwerte |

| 1. Ermittlung der Erträge der letzten drei Jahre | Jahresüberschüsse nach Steuern | Jahr 1: 400.000 € Jahr 2: 450.000 € Jahr 3: 500.000 € |

| 2. Berechnung des Durchschnitts | (Ertrag Jahr 1 + Ertrag Jahr 2 + Ertrag Jahr 3) / 3 | (400.000 € + 450.000 € + 500.000 €) / 3 = 450.000 € |

| 3. Anwendung des Kapitalisierungsfaktors | Durchschnittlicher Ertrag × Kapitalisierungsfaktor (13,75 nach BewG) | 450.000 € × 13,75 = 6.187.500 € |

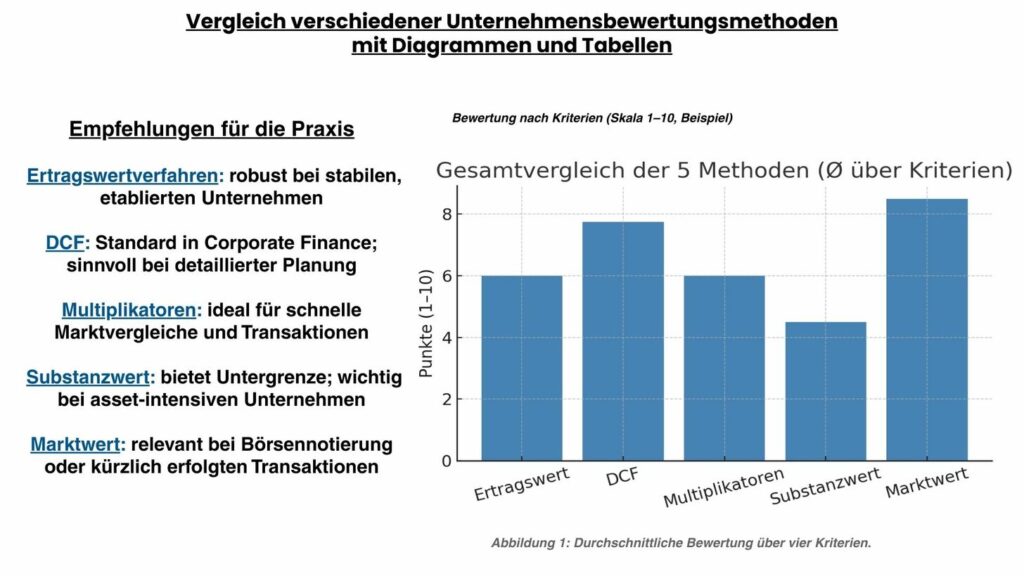

Das Ertragswertverfahren eignet sich besonders für etablierte Unternehmen mit stabilen Erträgen und wird häufig bei mittelständischen Unternehmen angewendet.

2. Discounted Cash Flow-Verfahren (DCF)

Das DCF-Verfahren ist international weit verbreitet und bewertet ein Unternehmen auf Basis der zukünftigen Free Cashflows, die auf den heutigen Zeitpunkt abgezinst werden.

Berechnungsbeispiel:

| Schritt | Berechnung | Beispielwerte |

| 1. Prognose der Free Cashflows für 3-5 Jahre | EBIT × (1 – Steuersatz) + Abschreibungen – Investitionen – Änderung Working Capital | Jahr 1: 300.000 € Jahr 2: 350.000 € Jahr 3: 400.000 € |

| 2. Berechnung des Restwerts | FCF des letzten Jahres × (1 + Wachstumsrate) / (WACC – Wachstumsrate) | 400.000 € × (1 + 1%) / (10% – 1%) = 4.444.444 € |

| 3. Abzinsung aller Werte | FCF / (1 + WACC)^n + Restwert / (1 + WACC)^n | ≈ 4.200.000 € |

Das DCF-Verfahren eignet sich besonders für wachstumsstarke Unternehmen und Unternehmen mit schwankenden Cashflows. Es wird häufig bei Technologieunternehmen und Startups angewendet.

Unsicher, welche Bewertungsmethode die richtige ist?

Jedes Unternehmen ist einzigartig. Unsere Experten analysieren Ihr Unternehmen und wenden die optimale Bewertungsmethode an, um den bestmöglichen Verkaufspreis zu erzielen.

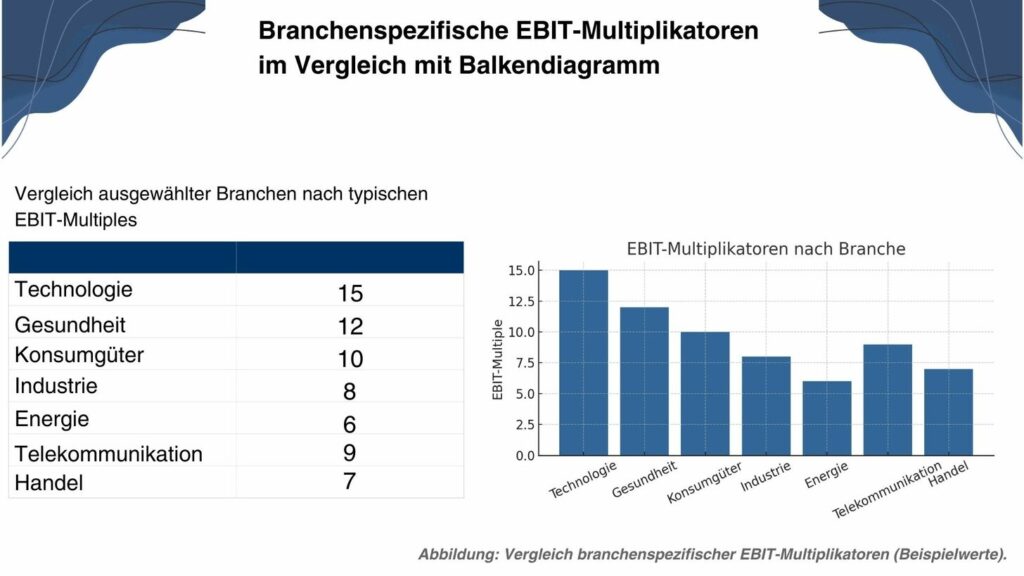

3. Multiplikator-Verfahren (EBIT/EBITDA-Multiple)

Das Multiplikator-Verfahren ist eine marktorientierte Methode, bei der der Unternehmenswert durch Multiplikation einer Ertragskennzahl (meist EBIT oder EBITDA) mit einem branchenüblichen Faktor ermittelt wird.

Berechnungsbeispiel:

| Schritt | Berechnung | Beispielwerte |

| 1. Ermittlung des EBIT | Betriebsergebnis vor Zinsen und Steuern | 600.000 € |

| 2. Auswahl des Multiplikators | Branchenüblicher Faktor | Faktor 6 (Handel) Faktor 8 (IT) Faktor 5 (Handwerk) |

| 3. Berechnung des Unternehmenswerts | EBIT × Multiplikator | 600.000 € × 6 = 3.600.000 € |

Branchenspezifische Multiplikatoren:

| Branche | Typischer EBIT-Multiplikator | Anwendungsbeispiel |

| Handel | 4-7 | Einzelhandelsgeschäfte, Großhandel |

| Produktion | 5-8 | Fertigungsbetriebe, Maschinenbau |

| IT/Software | 8-12 | Softwareentwicklung, IT-Dienstleistungen |

| Handwerk | 3-5 | Tischlerei, Sanitärbetrieb |

| Dienstleistung | 4-7 | Beratungsunternehmen, Agenturen |

Das Multiplikator-Verfahren eignet sich besonders für Unternehmen, bei denen Vergleichswerte aus der Branche verfügbar sind. Es wird häufig als schnelle Orientierung oder zur Plausibilitätsprüfung anderer Bewertungsmethoden eingesetzt.

4. Substanzwertverfahren

Das Substanzwertverfahren bewertet ein Unternehmen auf Basis seiner materiellen und immateriellen Vermögenswerte abzüglich aller Verbindlichkeiten.

Berechnungsbeispiel:

| Schritt | Berechnung | Beispielwerte |

| 1. Ermittlung des Zeitwerts aller Vermögenswerte | Summe aller materiellen und immateriellen Vermögenswerte zu Marktwerten | Immobilien: 1.200.000 € Maschinen: 800.000 € Vorräte: 300.000 € Forderungen: 200.000 € Gesamt: 2.500.000 € |

| 2. Abzug aller Verbindlichkeiten | Summe aller Schulden und Rückstellungen | Bankdarlehen: 500.000 € Lieferantenverbindlichkeiten: 200.000 € Gesamt: 700.000 € |

| 3. Berechnung des Substanzwerts | Vermögenswerte – Verbindlichkeiten | 2.500.000 € – 700.000 € = 1.800.000 € |

Das Substanzwertverfahren eignet sich besonders für Unternehmen mit hohem Anlagevermögen wie Produktionsbetriebe oder Immobilienunternehmen. Es wird häufig als Mindestwert bei der Unternehmensbewertung herangezogen.

5. Marktwertverfahren

Das Marktwertverfahren orientiert sich an vergleichbaren Unternehmenstransaktionen in der gleichen Branche und leitet daraus einen Marktwert für das zu bewertende Unternehmen ab.

Berechnungsbeispiel:

| Schritt | Berechnung | Beispielwerte |

| 1. Identifikation vergleichbarer Transaktionen | Recherche nach Unternehmensverkäufen in der gleichen Branche | 3 vergleichbare Transaktionen in den letzten 2 Jahren |

| 2. Ermittlung der Bewertungskennzahlen | Kaufpreis / Umsatz oder Kaufpreis / Gewinn der Vergleichsunternehmen | Transaktion 1: 0,8 × Umsatz Transaktion 2: 0,9 × Umsatz Transaktion 3: 0,7 × Umsatz |

| 3. Berechnung des Durchschnitts | Durchschnittlicher Multiplikator | (0,8 + 0,9 + 0,7) / 3 = 0,8 |

| 4. Anwendung auf das eigene Unternehmen | Eigener Umsatz × Multiplikator | 3.000.000 € × 0,8 = 2.400.000 € |

Das Marktwertverfahren eignet sich besonders für Unternehmen in Branchen mit häufigen Transaktionen und guter Datenverfügbarkeit. Es spiegelt die aktuelle Marktsituation wider und wird häufig bei kleineren und mittleren Unternehmen angewendet.

Maximieren Sie den Verkaufswert Ihres Unternehmens

Mit der richtigen Bewertungsstrategie können Sie den Verkaufspreis Ihres Unternehmens deutlich steigern. Unsere Experten unterstützen Sie bei der optimalen Vorbereitung.

Vergleich der Bewertungsmethoden: Vor- und Nachteile

| Bewertungsmethode | Vorteile | Nachteile | Besonders geeignet für |

| Ertragswertverfahren |

|

|

Etablierte Unternehmen mit stabilen Erträgen |

| DCF-Verfahren |

|

|

Wachstumsunternehmen, Startups, Technologieunternehmen |

| Multiplikator-Verfahren |

|

|

KMU mit Branchenvergleichswerten |

| Substanzwertverfahren |

|

|

Produktionsbetriebe, Immobilienunternehmen |

| Marktwertverfahren |

|

|

Branchen mit häufigen Transaktionen |

In der Praxis wird häufig eine Kombination verschiedener Bewertungsmethoden angewendet, um ein ausgewogenes Bild vom Unternehmenswert zu erhalten. Die Wahl der Methode sollte sich nach der Branche, der Unternehmensgröße, der Datenverfügbarkeit und dem Bewertungsanlass richten.

Tipps zur Maximierung des Unternehmenswerts vor dem Verkauf

Mit gezielten Maßnahmen können Sie den Wert Ihres Unternehmens vor dem Verkauf deutlich steigern:

Kurzfristige Maßnahmen (1-6 Monate)

- Bilanz optimieren: Nicht betriebsnotwendiges Vermögen ausgliedern

- Kostenstruktur verbessern: Unnötige Ausgaben reduzieren

- Forderungsmanagement: Offene Forderungen eintreiben

- Dokumentation: Alle wichtigen Verträge und Prozesse dokumentieren

- Aufräumen: Betriebsstätten in einen repräsentativen Zustand versetzen

Mittelfristige Maßnahmen (6-24 Monate)

- Ertragssteigerung: Umsatz und Gewinn nachhaltig verbessern

- Kundendiversifikation: Abhängigkeit von einzelnen Großkunden reduzieren

- Prozessoptimierung: Effiziente und dokumentierte Abläufe schaffen

- Personalstruktur: Schlüsselpositionen mit qualifizierten Mitarbeitern besetzen

- Digitalisierung: Moderne IT-Infrastruktur und digitale Prozesse implementieren

„Der Verkaufspreis eines Unternehmens wird nicht nur durch Zahlen bestimmt, sondern auch durch die Zukunftsperspektiven, die ein potenzieller Käufer erkennt.”

Besonders wichtig ist es, die Abhängigkeit vom Inhaber zu reduzieren. Viele mittelständische Unternehmen sind stark auf den Eigentümer ausgerichtet. Je unabhängiger das Unternehmen vom Verkäufer funktioniert, desto wertvoller ist es für potenzielle Käufer.

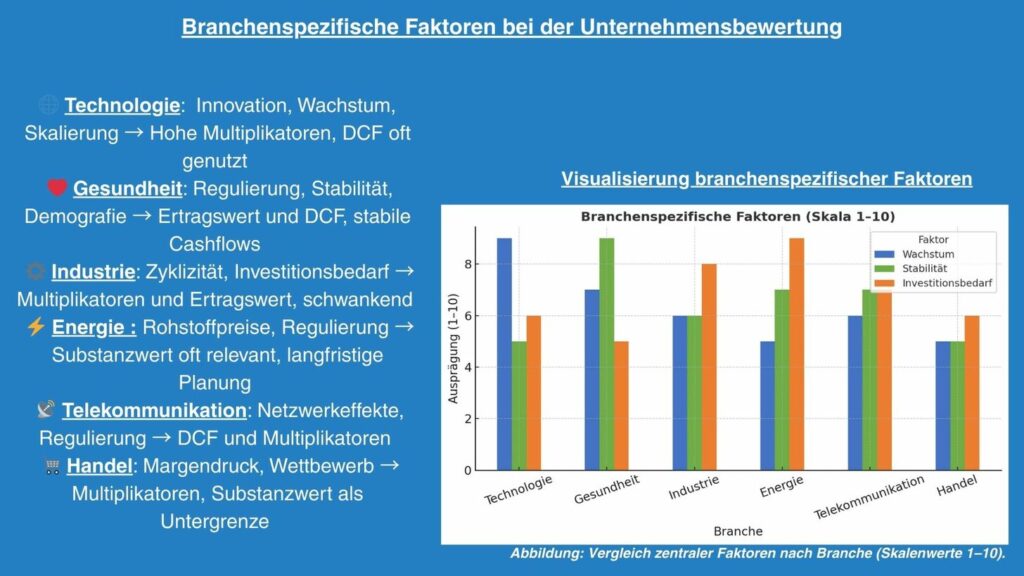

Branchenspezifische Besonderheiten bei der Unternehmensbewertung

Je nach Branche gibt es unterschiedliche Schwerpunkte bei der Unternehmensbewertung:

| Branche | Bevorzugte Bewertungsmethode | Besondere Werttreiber |

| Handel | Multiplikator-Verfahren, Ertragswertverfahren | Standort, Warensortiment, Kundenstamm, Lieferantenbeziehungen |

| Produktion | Substanzwertverfahren, DCF-Verfahren | Maschinenpark, Patente, Produktionseffizienz, Innovationskraft |

| IT/Software | DCF-Verfahren, Multiplikator-Verfahren | Technologie, Kundenbasis, Mitarbeiter-Know-how, Skalierbarkeit |

| Handwerk | Ertragswertverfahren, Multiplikator-Verfahren | Kundenstamm, Mitarbeiterqualifikation, Reputation, Auftragslage |

| Dienstleistung | Multiplikator-Verfahren, Marktwertverfahren | Kundenstamm, Mitarbeiter, Prozesse, Marke/Reputation |

Bei der Bewertung ist es wichtig, die branchenspezifischen Besonderheiten zu berücksichtigen und die Bewertungsmethode entsprechend anzupassen. Ein erfahrener Berater kann dabei helfen, die relevanten Faktoren zu identifizieren und zu bewerten.

5 Schritte zur realistischen Unternehmensbewertung

- Datensammlung und -aufbereitungSammeln Sie alle relevanten Unterlagen der letzten drei Jahre: Jahresabschlüsse, BWAs, Geschäftsberichte, Verträge, Kundenstruktur, Mitarbeiterübersicht etc.

- Auswahl der geeigneten Bewertungsmethode(n)Wählen Sie basierend auf Ihrer Branche, Unternehmensgröße und den verfügbaren Daten die passenden Bewertungsmethoden aus. Idealerweise kombinieren Sie mehrere Methoden.

- Durchführung der BewertungFühren Sie die Bewertung nach den ausgewählten Methoden durch oder beauftragen Sie einen Experten damit. Achten Sie auf realistische Annahmen und Prognosen.

- PlausibilitätsprüfungÜberprüfen Sie die Ergebnisse auf Plausibilität. Vergleichen Sie die Werte der verschiedenen Methoden und hinterfragen Sie große Abweichungen kritisch.

- Festlegung einer VerhandlungsstrategieLegen Sie basierend auf den Bewertungsergebnissen Ihre Preisstrategie fest. Definieren Sie einen Mindestpreis, einen Zielpreis und argumentative Stärken für die Verhandlung.

Wichtig: Eine professionelle Unternehmensbewertung ist komplex und erfordert Fachwissen. Die Hinzuziehung eines erfahrenen Beraters (Steuerberater, Unternehmensberater, M&A-Berater) ist in den meisten Fällen empfehlenswert, um einen realistischen Unternehmenswert zu ermitteln und den Verkaufsprozess optimal zu gestalten.

Professionelle Unterstützung bei der Unternehmensbewertung

Lassen Sie Ihr Unternehmen von Experten bewerten und sichern Sie sich den bestmöglichen Verkaufspreis. Wir bieten eine umfassende Bewertung nach allen relevanten Methoden.

Fazit: Die richtige Bewertungsmethode ist entscheidend

Die Bewertung eines Unternehmens beim Verkauf ist ein komplexer Prozess, der sowohl quantitative als auch qualitative Faktoren berücksichtigen muss. Es gibt nicht die eine perfekte Bewertungsmethode, die für alle Unternehmen gleichermaßen geeignet ist. Vielmehr sollte die Wahl der Methode von der Branche, der Unternehmensgröße, der Datenverfügbarkeit und dem Bewertungsanlass abhängen.

In der Praxis hat sich eine Kombination verschiedener Bewertungsmethoden bewährt, um ein ausgewogenes Bild vom Unternehmenswert zu erhalten. Wichtig ist dabei, die Stärken und Schwächen der einzelnen Methoden zu kennen und bei der Interpretation der Ergebnisse zu berücksichtigen.

Unabhängig von der gewählten Methode sollten Sie frühzeitig mit der Vorbereitung des Unternehmensverkaufs beginnen und gezielt Maßnahmen zur Wertsteigerung umsetzen. Eine professionelle Begleitung durch erfahrene Berater kann dabei helfen, den Verkaufsprozess optimal zu gestalten und einen angemessenen Preis für Ihr Unternehmen zu erzielen.